Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517501

Contabilidade Pública

Uma entidade pública adquiriu um terreno para a construção de

uma unidade de saúde, no valor de R$ 800.000,00, por meio de

um contrato de financiamento. O financiamento será pago em

12 parcelas mensais, que correspondem ao prazo estimado para

a conclusão da obra. Os juros compostos são pré-fixados e

correspondem a 1% a.m., que implicam um montante de

R$ 52.948,37.

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

De acordo com o tratamento padrão dos custos dos empréstimos previsto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os custos do referido contrato de financiamento devem ser:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517491

Contabilidade Pública

Muitos avanços têm sido observados nos últimos anos no sentido

de permitir o acompanhamento da execução orçamentária dos

entes públicos, principalmente ampliando os meios de acesso.

Em meio a esses avanços, o balanço orçamentário permanece

sendo o instrumento mais básico para acompanhar as

informações sobre a execução das receitas e despesas ao longo

do exercício financeiro.

Um item da estrutura original do balanço orçamentário, prevista na Lei nº 4.320/1964, que foi alterado na estrutura atual prevista no MCASP refere-se à(ao):

Um item da estrutura original do balanço orçamentário, prevista na Lei nº 4.320/1964, que foi alterado na estrutura atual prevista no MCASP refere-se à(ao):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517489

Contabilidade Pública

Ao desenvolver um projeto para incorporação de novos ativos

intangíveis no balanço patrimonial de um ente público, um grupo

de trabalho (GT) identificou o cumprimento integral da definição

de elemento para os referidos ativos. Para as características

qualitativas da informação, observou-se o cumprimento integral

das características fundamentais, mas diferentes níveis de

atendimento para as de melhoria (totalmente para a

verificabilidade e comparabilidade e parcialmente para a

compreensibilidade e tempestividade).

Levando em consideração que esse foi o melhor cenário de equilíbrio ou compensação entre as características qualitativas, de acordo com a NBC TSP – Estrutura Conceitual e com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), os ativos intangíveis:

Levando em consideração que esse foi o melhor cenário de equilíbrio ou compensação entre as características qualitativas, de acordo com a NBC TSP – Estrutura Conceitual e com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), os ativos intangíveis:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517488

Contabilidade Pública

Determinado ente público obteve, a título gratuito (doação), o

imóvel que funcionará como sua sede administrativa. Após a

equipe de contabilidade verificar a possibilidade de obtenção de

benefícios econômicos e serviços associados ao referido

imobilizado, procedeu-se às atividades necessárias ao seu

reconhecimento.

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a inclusão do ativo no balanço patrimonial deverá ocorrer a partir da seguinte base de mensuração:

Com base no Manual de Contabilidade Aplicado ao Setor Público (MCASP), a inclusão do ativo no balanço patrimonial deverá ocorrer a partir da seguinte base de mensuração:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517480

Contabilidade Pública

Após entrar com pedido de acesso à informação sobre uma

transação envolvendo a reavaliação de alguns dos ativos de um

determinado ente público, dois usuários, a despeito de não

alcançarem o mesmo resultado sobre as estimativas empregadas,

chegaram a um consenso sobre o valor anual reduzido e

destacado nas demonstrações contábeis.

Com base na NBC TSP – Estrutura Conceitual, nessa situação houve o cumprimento da seguinte característica qualitativa da informação contábil:

Com base na NBC TSP – Estrutura Conceitual, nessa situação houve o cumprimento da seguinte característica qualitativa da informação contábil:

Ano: 2024

Banca:

FGV

Órgão:

TCE-GO

Prova:

FGV - 2024 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q2517239

Contabilidade Pública

Em relação à apresentação e divulgação de Informação

Orçamentária nas Demonstrações Contábeis, de acordo com a

NBC TSP 13- Apresentação de Informação Orçamentária nas

Demonstrações Contábeis, assinale V para a alternativa verdadeira

e F para a falsa.

( ) A entidade deve apresentar a comparação do orçamento com os valores realizados por meio de colunas adicionais nas demonstrações contábeis somente quando as demonstrações e o orçamento são elaborados em base comparável.

( ) Quando o orçamento e as demonstrações contábeis não são elaborados em base comparável, não deve haver apresentação e divulgação e o fato deve ser aclarado em nota explicativa.

( ) Quando os orçamentos são elaborados com base no regime de competência e abrangem todas as demonstrações contábeis, colunas adicionais de orçamento podem ser adicionadas a todas as demonstrações contábeis exigidas pelas normas contábeis.

As afirmativas são, respectivamente,

( ) A entidade deve apresentar a comparação do orçamento com os valores realizados por meio de colunas adicionais nas demonstrações contábeis somente quando as demonstrações e o orçamento são elaborados em base comparável.

( ) Quando o orçamento e as demonstrações contábeis não são elaborados em base comparável, não deve haver apresentação e divulgação e o fato deve ser aclarado em nota explicativa.

( ) Quando os orçamentos são elaborados com base no regime de competência e abrangem todas as demonstrações contábeis, colunas adicionais de orçamento podem ser adicionadas a todas as demonstrações contábeis exigidas pelas normas contábeis.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

Ibest

Órgão:

CREFITO - 15ª Região (ES)

Prova:

Ibest - 2024 - CREFITO - 15ª Região (ES) - Analista Contábil |

Q2513696

Contabilidade Pública

Os orçamentos fiscal e da seguridade social

compreendem

Ano: 2024

Banca:

Ibest

Órgão:

CREFITO - 15ª Região (ES)

Prova:

Ibest - 2024 - CREFITO - 15ª Região (ES) - Analista Contábil |

Q2513695

Contabilidade Pública

A autorização para abertura de créditos suplementares

e a contratação de operações de crédito, inclusive por

antecipação de receitas orçamentárias, constituem

exceções ao princípio da

Ano: 2024

Banca:

Ibest

Órgão:

CREFITO - 15ª Região (ES)

Prova:

Ibest - 2024 - CREFITO - 15ª Região (ES) - Analista Contábil |

Q2513693

Contabilidade Pública

No que diz respeito aos custos no Setor Público, a

terminologia adotada obedece a normas brasileiras de

contabilidade específicas, mencionando-se, entre

outros,

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Consultor de Orçamento e Fiscalização Financeira (Reaplicação) |

Q2512382

Contabilidade Pública

Uma entidade do setor público identificou que as necessidades

adicionais de informação contábil de um de seus usuários não

eram satisfeitas pelos relatórios contábeis disponíveis a ele.

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

A entidade optou por evidenciar um relatório específico para atender a essas necessidades, em detrimento à inclusão da informação em relatório já existente.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, nesse caso, o relatório específico pode ser necessário quando

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511379

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor

Público (MCASP), em relação à Demonstração das Mutações do

Patrimônio Líquido, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511372

Contabilidade Pública

Regras fiscais são instrumentos legais que regulamentam alguma

parte das finanças públicas (as despesas, as receitas, as dívidas ou

o resultado do governo), aumentando sua previsibilidade de

forma a buscar sustentabilidade fiscal no longo prazo.

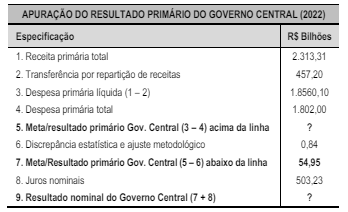

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

Q2511356

Contabilidade Pública

Os artigos 68 e 69 da Lei nº 4.320/1964 normatizam o

instrumento do Suprimento de Fundos, que “deve ser usado para

as despesas que não possam aguardar o tempo necessário para o

ciclo normal de um dispêndio (licitação ou contratação direta)”.

Sobre esse instituto, é correto afirmar que

Sobre esse instituto, é correto afirmar que

Q2510156

Contabilidade Pública

Art. 7° da lei 4.320/64. A Lei de Orçamento

poderá conter autorização ao Executivo para:

Q2510155

Contabilidade Pública

Quanto aos créditos adicionais tratados na Lei

4.320/64, seria incorreto afirmar:

Q2510153

Contabilidade Pública

A avaliação dos elementos patrimoniais dos

entes públicos obedecerá as seguintes normas:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em:

I - Os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;

II - Os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção;

III - Os bens de almoxarifado, pelo preço médio ponderado das compras;

Está correto apenas o contido em:

Q2510152

Contabilidade Pública

Assinale a alternativa correta quanto às

“Subvenções” tratadas na Lei 4.320/64:

Q2510151

Contabilidade Pública

Conforme a Lei 4.320/64, a Lei de Orçamento

deverá discriminar a despesa orçamentária no

mínimo por:

Q2510150

Contabilidade Pública

Lei 4.320/64. As dotações destinadas a

“aquisição de títulos representativos do capital de

empresas ou entidades de qualquer espécie, já

constituídas, quando a operação não importe

aumento do capital” serão classificadas na despesa

orçamentária como:

Ano: 2024

Banca:

MSConcursos

Órgão:

Prefeitura de Mirante da Serra - RO

Prova:

MS CONCURSOS - 2024 - Prefeitura de Mirante da Serra - RO - Controle Interno |

Q2510046

Contabilidade Pública

De acordo com o MCASP – 10ª edição, as receitas orçamentárias são disponibilidades de

recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro

da instituição. Acerca das classificações da receita orçamentária é correto afirmar: