Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 1.033 questões

Relacione os elementos patrimoniais, conforme dispõe as NBCASP - Normas Brasileiras de Contabilidade aplicadas ao Setor Público, com os conceitos apresentados.

1- Ativo

2- Passivo

3- Patrimônio Líquido

4- Contas de Compensação

( ) Desembolsos (ou entrega de ativos) futuros líquidos e certos originados de decisões passadas.

( ) Eventos que podem gerar efeito econômico-financeiro sobre o patrimônio da entidade.

( ) Compreende os interesses residuais nos ativos da entidade, líquidos das suas obrigações.

( ) Recursos sob controle da entidade, dos quais se esperam benefícios econômicos futuros e que decorram de decisões passadas.

A sequência correta é

Não havendo uma norma contábil nacional que discipline o procedimento a ser utilizado, o profissional da contabilidade do setor público pode utilizar uma norma internacional que trate de tema similar.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas no Setor Público, a natureza das transações no setor público e seus reflexos no patrimônio podem ser classificadas em econômico-financeira e administrativa. Assinale a alternativa que corresponde à natureza administrativa.

Coluna 1 1. Oportunidade 2. Valor social 3. Granularidade 4. Relevância Coluna 2 ( ) Sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade. ( ) Deve proporcionar maior transparência e evidenciação do uso dos recursos públicos. ( ) Entendida como a qualidade que a informação tem de influenciar as decisões de seus usuários, auxiliando na avaliação de eventos passados, presentes e futuros. ( ) Qualidade de a informação estar disponível no momento adequado à tomada de decisão. Aalternativa que apresenta a sequência correta é:

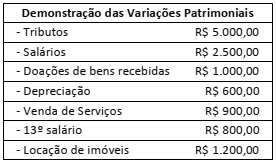

A NBC T 16.6 – Demonstrações Contábeis traz em seu contexto a Demonstração das Variações Patrimoniais que evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. Considerando a demonstração da tabela,

é correto afirmar que