Questões de Concurso

Sobre normas brasileiras de contabilidade aplicadas ao setor público - nbc t 16 em contabilidade pública

Foram encontradas 1.033 questões

De acordo com a NBC T 16.8, o controle interno serve como suporte do sistema de informação contábil de entidades do setor público, visando contribuir para o alcance dos seus objetivos, minimizando riscos e proporcionando efetividade às informações da contabilidade.

Analise as seguintes afirmativas sobre os objetivos, a classificação e a estrutura do controle interno de entidades do setor público e assinale com V as assertivas verdadeiras e com F as assertivas falsas.

( ) O controle interno classifica-se em normativo, contábil e operacional, sendo que este último está relacionado às ações operacionais que propiciam o alcance dos objetivos da entidade.

( ) O controle interno deve ser exercido em todos os níveis da entidade e compreende, dentre outros aspectos, a preservação do patrimônio público e a observância às leis, aos regulamentos e às diretrizes estabelecidas.

( ) A estrutura do controle interno é formada apenas por quatro componentes: ambiente de controle; mapeamento de riscos; avaliação de riscos; e procedimentos operacionais de controle interno.

( ) Sob o enfoque contábil, o controle interno é um conjunto de recursos, métodos e procedimentos e objetiva especialmente estimular a salvaguarda e a veracidade dos passivos da entidade.

Assinale a alternativa que apresenta a sequência CORRETA.

I. Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a Administração Pública sobre a avaliação dos resultados obtidos na execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à efetividade. II. O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado, mas não sendo viável a identificação de custos específicos dos estoques, pode ser utilizado o primeiro a entrar e o primeiro a sair. III. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária e extraorçamentária.

Assinale:

I. Entidade do Setor Público: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem dinheiros, bens e valores públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

II. Instrumentalização do Controle Social: compromisso fundado na ética profissional, que pressupõe o exercício cotidiano de fornecer informações que sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana atividade de controle do uso de recursos e patrimônio público pelos agentes públicos.

III. Campo de Aplicação: espaço de atuação do Profissional de Contabilidade que demanda estudo, interpretação, identificação, mensuração, avaliação, registro, controle e evidenciação de fenômenos contábeis, decorrentes de variações patrimoniais em: (A) entidades do setor público; e (B) ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis da prestação de contas.

IV. Normas e Técnicas Próprias da Contabilidade Aplicada ao Setor Público: o conjunto das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, seus conceitos e procedimentos de avaliação e mensuração, registro e divulgação de demonstrações contábeis, aplicação de técnicas que decorrem da evolução científica da Contabilidade, bem como quaisquer procedimentos técnicos de controle contábil e prestação de contas previstos, que propiciem o controle social, além da observância das normas aplicáveis.

Com relação aos procedimentos para avaliação e mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público (NBC T 16.10), analise os as afirmativas a seguir.

I. Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle.

II. A entidade deve reconhecer os efeitos do reconhecimento inicial dos ativos como ajuste de exercícios anteriores, no período em que é reconhecido pela primeira vez.

III. Os riscos de recebimento de dívidas são reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

Assinale:

Julgue o item subsequente, relativo à receita e despesa pública brasileira.

A partir da convergência entre as Normas Brasileiras de

Contabilidade aplicadas ao Setor Público (NBCSP) e as

Normas Internacionais de Contabilidade do Setor Público

(NICSP), passou-se a reconhecer como restos a receber as

receitas lançadas e não recebidas até o dia 31 de dezembro,

distinguindo-se as processadas das não processadas.

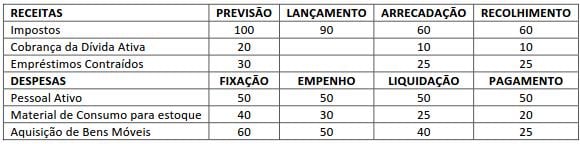

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor da Despesa Corrente pelo enfoque patrimonial dado pelas NBC TSP 16 é de

O trecho acima refere-se à

Considere que determinado profissional tenha sido considerado responsável por irregularidades de escrituração praticadas com o objetivo de reduzir o cálculo do imposto sobre a renda devido por uma entidade. Nessa situação, o profissional poderá ser suspenso do exercício da função por até dois anos.

I. O reconhecimento da dívida ativa tributária no final do exercício representa uma variação qualitativa na demonstração das variações patrimoniais.

II. O resultado superavitário da execução orçamentária é encontrado no balanço orçamentário pela diferença a maior entre a despesa empenhada com a receita arrecadada do mesmo período.

III. A inscrição dos restos a pagar processados é evidenciada no balanço patrimonial no passivo circulante, bem como na coluna de receitas do balanço financeiro do exercício findo.

Assinale:

De acordo com as normas contábeis brasileiras, o ciclo da administração pública é composto das seguintes etapas: planejamento, execução, controle e avaliação.