Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 641 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Ciências Contábeis |

Q74373

Contabilidade Pública

Classificam-se os gastos com a aquisição de imóveis já em utilização e os ingressos financeiros provenientes dos depósitos em garantia efetuados por fornecedores visando à participação num procedimento licitatório, respectivamente, como

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68921

Contabilidade Pública

Assinale a alternativa que apresenta algumas contas pertencentes/registradas no sub-grupo "Ativos Intangíveis".

Q65796

Contabilidade Pública

Texto associado

Um plano de contas único para todos os órgãos e entidades é

responsável pela uniformização dos procedimentos no âmbito

da administração pública. A esse respeito, julgue os itens

seguintes.

responsável pela uniformização dos procedimentos no âmbito

da administração pública. A esse respeito, julgue os itens

seguintes.

As contas de passivo que dependem de autorização orçamentária para amortização ou resgate integram o passivo financeiro.

Q65794

Contabilidade Pública

Texto associado

Com relação ao registro das variações patrimoniais nas entidades

públicas, julgue os itens a seguir.

públicas, julgue os itens a seguir.

As transferências intergovernamentais de recursos devem ser consideradas variações orçamentárias, ainda que sejam destinadas a despesas de capital e não decorram de obrigação prevista na CF ou em norma legal.

Q65790

Contabilidade Pública

Texto associado

A respeito dos aspectos relacionados à contabilidade pública, julgue

os itens subsequentes.

os itens subsequentes.

A multa aplicada por determinado órgão público de fiscalização deve integrar a receita do exercício em que o auto de infração foi emitido, independentemente do momento em que o valor correspondente é efetivamente arrecadado, em observância do regime contábil de competência.

Q65292

Contabilidade Pública

Texto associado

Com relação aos demonstrativos contábeis públicos, julgue os

próximos itens.

próximos itens.

Os títulos adquiridos pelo poder público serão divulgados, quando em moeda estrangeira, pelo valor nominal convertido em moeda corrente pela cotação da data da operação. Os passivos vinculados às moedas estrangeiras deverão ser convertidos pela cotação de fechamento do balanço, salvo nos casos em que a cotação média seja menor que a de fechamento.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38334

Contabilidade Pública

Julgue, se verdadeiro(V) ou falso(F), os itens a seguir a respeito do conceito e contabilização dos bens públicos e assinale a opção que indica a sequência correta.

I. Todos os bens públicos, de qualquer natureza, são objeto de registro pela contabilidade e no modelo atualmente adotado na esfera federal integram o patrimônio das entidades públicas.

II. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

I. Todos os bens públicos, de qualquer natureza, são objeto de registro pela contabilidade e no modelo atualmente adotado na esfera federal integram o patrimônio das entidades públicas.

II. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25835

Contabilidade Pública

. Sobre o controle contábil do patrimônio público, à luz da Lei n o 4.320/64, analise os itens a seguir.

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo médio ponderado.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, deduzidos os gastos com depreciação.

Está(ão) correto(s) o(s) item(ns)

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo médio ponderado.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, deduzidos os gastos com depreciação.

Está(ão) correto(s) o(s) item(ns)

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Analista Administrativo - Contabilidade |

Q146597

Contabilidade Pública

Texto associado

Com base nos princípios fundamentais de contabilidade e nas

normas brasileiras de contabilidade, inclusive sob os aspectos da

ética do profissional da contabilidade, julgue os itens seguintes.

normas brasileiras de contabilidade, inclusive sob os aspectos da

ética do profissional da contabilidade, julgue os itens seguintes.

Entre os critérios estabelecidos pelo Conselho Federal de Contabilidade (CFC) no tocante à mensuração e avaliação dos elementos patrimoniais das entidades do setor público, o critério do valor realizável líquido corresponde à importância que a entidade espera obter com a alienação ou a utilização de itens de inventário, depois da dedução dos gastos estimados para seu acabamento, alienação ou utilização.

Ano: 2009

Banca:

FCC

Órgão:

PGE-RJ

Prova:

FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil |

Q62357

Contabilidade Pública

Os lançamentos contábeis, a seguir, são referentes a um mesmo evento:

D - Execução da Receita

C - Receita a Realizar

D - Caixa/Bancos

C - Receita Orçamentária

D - Variações Passivas Resultantes da Execução Orçamentária/Mutações Passivas/Alienação de Bens Móveis

C - Bens Móveis

Observando-os, é correto afirmar que se trata do registro da arrecadação de uma receita

D - Execução da Receita

C - Receita a Realizar

D - Caixa/Bancos

C - Receita Orçamentária

D - Variações Passivas Resultantes da Execução Orçamentária/Mutações Passivas/Alienação de Bens Móveis

C - Bens Móveis

Observando-os, é correto afirmar que se trata do registro da arrecadação de uma receita

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50366

Contabilidade Pública

Texto associado

Com base nos conceitos e aplicações concernentes à

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

Considere a seguinte situação hipotética. A Cia. A, controladora de B, detém 26% das ações de B, e sua participação societária estava avaliada em R$ 5.200.000,00. No último balanço, o patrimônio líquido de B passou a ser de R$ 15.000.000,00. Nessa situação, considerando-se que a variação se deu por resultado apurado na controlada, a participação societária de A em B passará a ser avaliada em R$ 3.900.000,00, e o resultado de A foi afetado negativamente em R$ 1.300.000,00.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37725

Contabilidade Pública

Realiza-se inventário, na administração pública, para o controle e a conservação do patrimônio público passíveis de registros contábeis. Acerca do inventário e da avaliação dos componentes patrimoniais, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Contábeis |

Q37713

Contabilidade Pública

Na perspectiva do setor público, o valor original corresponde ao valor resultante de consensos de mensuração com agentes internos ou externos, com base em valores de entrada ou de saída. Assinale a opção que não corresponde a valor de saída.

Q25437

Contabilidade Pública

Com relação à avaliação dos elementos patrimoniais, a Lei nº 4.320/1964 estabelece que

Ano: 2008

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2008 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q2884572

Contabilidade Pública

A respeito da contabilização do patrimônio público, é correto afi rmar, exceto:

Q177087

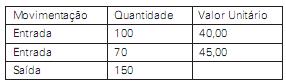

Contabilidade Pública

Considerando o critério de avaliação dos bens em almoxarifado, calcule o valor da saída de materiais (cartucho de impressora) após a seguinte movimentação:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251330

Contabilidade Pública

Mediante confissão de dívida, o Governo do Estado

realizou parcelamento, em 120 meses, de débitos relativos

ao PASEP. Esse ato financeiro foi contabilizado

Q61139

Contabilidade Pública

Segundo os preceitos exarados pela Lei nº 4.320/64, em relação ao registro dos elementos patrimoniais, é correto afirmar que serão avaliados os

Q2894166

Contabilidade Pública

A Cia. Comercial Juliana é uma empresa mercantil, contribuinte do ICMS por movimentação econômica (alíquota = zero), contribuinte do IR pelo Lucro Real (25%) contribuinte da CS (10%), contribuinte de PIS e COFINS (2% e 8%, respectivamente) não-contribuinte de IPI nem do ISS. (Observe que, para facilitar os cálculos, as alíquotas deste enunciado não correspondem às alíquotas verdadeiras. Portanto, considere as taxas apresentadas neste enunciado.)

No dia 31/08/2006, a Cia. Comercial Juliana adquiriu 100 unidades do produto "Alegria". Os dados na nota fiscal de compra eram os seguintes:

o Fornecedor é um atacadista; a compra foi negociada FOB no estabelecimento do comprador (free on board no destino); valor das mercadorias (com impostos) = $ 2.000,00 pelas 100 unidades; ICMS sobre as mercadorias (zero); PIS sobre as mercadorias (2%); COFINS sobre as mercadorias (8%). Com base, somente, nessas informações, apure o custo unitário das mercadorias adquiridas em 31/08/2006, que foi lançado no Estoque da Cia. Comercial Juliana.

Q430941

Contabilidade Pública

Na Lei de Orçamento para efeito de classificação da despesa considera-se material permanente o de duração