Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 640 questões

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

Q2284853

Contabilidade Pública

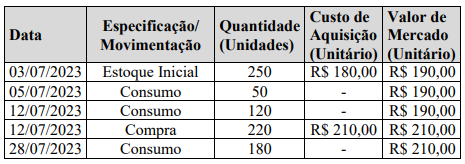

Considere as informações abaixo referentes a uma movimentação de estoques de bens de almoxarifado ou

material de consumo de um órgão municipal durante o mês de julho/2023. O órgão municipal utiliza,

conforme NBCT SP 04, o critério do custo médio ponderado para mensuração dos estoques.

O estoque final será no valor de

O estoque final será no valor de

Ano: 2023

Banca:

UFMT

Órgão:

Prefeitura de Rondonópolis - MT

Prova:

UFMT - 2023 - Prefeitura de Rondonópolis - MT - Analista Instrumental - Contador |

Q2284848

Contabilidade Pública

Instrução: A questão se refere ao registro contábil para contabilização do Ajuste de Perdas

de Estoques para adequar ao valor realizável líquido.

Este registro contábil deverá ser efetuado em Contas de Natureza

Este registro contábil deverá ser efetuado em Contas de Natureza

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275313

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275312

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275310

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público,

julgue o item subsequente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Q2272266

Contabilidade Pública

Os bens de uso comum do povo podem ser encontrados em duas classes de ativos: ativos de infraestrutura

e bens do patrimônio cultural.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Q2272265

Contabilidade Pública

A contabilização de investimentos em coligadas e em empreendimentos controlados em conjunto (ECC) nas

entidades do setor público devem observar a normatização contábil, que foi estabelecida com base na

NBC TSP 18 – Investimento em Coligada e em Empreendimento Controlado em Conjunto, do Conselho

Federal de Contabilidade (CFC).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244860

Contabilidade Pública

Em uma entidade do setor público, os recebimentos antecipados

relativos a tributos e transferências por meio de acordos que ainda

não se tornaram obrigatórios geram, além de aumento em caixa,

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244859

Contabilidade Pública

Uma entidade do setor público adquire bens para o almoxarifado.

Assinale a opção que indica a mensuração dos bens no estoque do almoxarifado da entidade.

Assinale a opção que indica a mensuração dos bens no estoque do almoxarifado da entidade.

Q2243700

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item.

Não são objetos de registro da contabilidade aplicada ao

setor público os bens dominicais, haja vista que eles não

atendem à finalidade precípua dos ativos imobilizados

do setor público, isto é, não atendem o interesse

coletivo mediante a prestação de serviços à sociedade.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243583

Contabilidade Pública

Uma entidade do setor público gerou internamente um ativo

intangível. Para isso, incorreu em gastos relacionados à pesquisa e

ao desenvolvimento.

Assinale a opção que indica a contabilização correta desses gastos pela entidade.

Assinale a opção que indica a contabilização correta desses gastos pela entidade.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243571

Contabilidade Pública

Uma entidade do setor público contabiliza as participações

permanentes em outras sociedades como Investimentos, no

quadro principal de seu Balanço Patrimonial. As participações são

contabilizadas de acordo com o método da equivalência

patrimonial.

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Q2243126

Contabilidade Pública

Uma entidade pública federal, em 2/10/2022, por meio licitatório,

realizou estas compras:

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

. dez computadores pelo preço total de R$ 60.000,00;

. trinta poltronas pelo preço total de R$ 24.000,00;

. dois mil livros para doar para estudantes pelo preço de R$ 80.000,00;

. um software de gestão pública pelo preço de R$ 10.000,00.

Considerando-se apenas as transações, o valor que deverá ser registrado no Ativo Imobilizado é

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Contador |

Q2233441

Contabilidade Pública

No setor público, o tratamento contábil dos Ativos

Imobilizados é estabelecido na NBC TSP 07 - Ativo

Imobilizado. Analise as alternativas a seguir e assinale

aquela que está de acordo com o disposto na norma:

Q2229938

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP 06 – Propriedades para Investimento, aplicada ao setor público,

apresenta o tratamento contábil acerca do reconhecimento, da mensuração, da divulgação, da reclassificação e da

alienação aplicável às propriedades para investimento. Com base no exposto, assinale a alternativa correta.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229228

Contabilidade Pública

Em relação ao processo de planejamento-orçamento,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229211

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem a

necessidade de restituições. No caso de devolução de saldos

de convênios, contratos e congêneres, o ente público deve

adotar certos procedimentos. Sobre quais são esses

procedimentos, analisar os itens abaixo:

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

I. Se a restituição ocorrer no mesmo exercício em que foram recebidas transferências do convênio, contrato ou congênere, deve-se contabilizar como dedução de receita orçamentária até o limite de valor das transferências recebidas no exercício.

II. Se o valor da restituição ultrapassar o valor das transferências recebidas no exercício, o montante que ultrapassar esse valor deve ser registrado como despesa orçamentária.

III. Se a restituição for feita em exercício em que não houve transferência do respectivo convênio/contrato, deve ser contabilizada como despesa orçamentária.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228536

Contabilidade Pública

Quanto a estrutura, reconhecimento e mensuração das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Caso haja aumentos no valor de um ativo após seu reconhecimento inicial, sua mensuração pode ser alterada para refletir esses aumentos.

Caso haja aumentos no valor de um ativo após seu reconhecimento inicial, sua mensuração pode ser alterada para refletir esses aumentos.