Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 636 questões

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

Considere o trecho abaixo, extraído do MCASP, para responder à questão.

São exemplos de bases de mensuração de ativos apresentadas pelo MCASP:

São exemplos de informações relativas aos estoques que devem ser divulgadas nas demonstrações contábeis:

Trata-se “montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil” (NBC TSP 07, 2017). A definição apresentada corresponde ao valor:

Com relação ao Ativo Intangível e seu tratamento contábil no Setor Público, analise as seguintes asserções e a relação proposta entre elas:

I. Um software específico, sem o qual um computador não funciona, é parte integrante do referido equipamento, devendo ser tratado como ativo intangível.

ENTRETANTO

II. Quando o software não é parte integrante do respectivo hardware, ele deve ser tratado como ativo circulante ou imobilizado.

A respeito dessas asserções, assinale a alternativa correta.

A avaliação dos elementos que integram ativo intangível obedece à orientação de:

I. O imobilizado e o intangível devem ser mensurados inicialmente pelo seu custo ou pelo valor justo, adotando-se depois procedimentos de mensuração após o reconhecimento inicial, como por exemplo a depreciação no caso de bens do ativo imobilizado.

II. Quando um bem do ativo imobilizado for adquirido por meio e uma transação sem contraprestação, a mensuração inicial do custo desse bem será seu preço a vista, não sendo possível utilizar o valor justo ou valor de mercado.

III. Valor residual do ativo é o montante estimado que a entidade obteria com a alienação dele, após deduzir as despesas estimadas de venda, caso o bem já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

IV. A redução ao valor recuperável ou impairment, é uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo, além da sua depreciação. O impairment reflete o declínio na utilidade de uma ativo para a empresa que o detém.

Estão corretas as afirmativas:

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

Quanto à classificação relacionada ao impacto no patrimônio líquido, as despesas orçamentárias destinadas à aquisição de estoques de material de expediente classificam‑se como não efetivas.

No reconhecimento inicial desses ativos e para ajustes ou reclassificações em atendimento às novas práticas contábeis, quando não há evidência disponível para determinar o valor de mercado devido à sua natureza especializada, o valor justo pode ser estimado com base no

Os gastos com a formação foram de R$200.000, mas a entidade não conseguia diferenciar a fase de pesquisa da fase de desenvolvimento do projeto interno de criação de ativo intangível.

Sobre o caso narrado, de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª edição), assinale a afirmativa correta.

Em relação à estimativa da vida útil da ambulância analise as afirmativas a seguir.

I. Metade do tempo de vida útil dessa classe de bem.

II. Restante do tempo de vida útil do bem, levando em consideração a primeira instalação desse bem.

III. Resultado de uma avaliação técnica que defina o tempo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente.

Sobre o novo prazo de vida útil para a ambulância, segundo o Manual de Contabilidade Aplicado ao Setor Público (9ª edição), está correto o que se afirma em

Em 31/12/2018, uma sociedade empresária adquiriu computadores por R$40.000. A vida útil foi estimada em cinco anos e não foi considerado valor residual.

Em 31/12/2022, a sociedade empresária doou os computadores para uma entidade do setor público. Na data, a entidade tinha outros computadores similares, que tinham valor contábil de R$12.000. Ainda, a entidade estimou, com base em procedimentos técnicos, que conseguiria vender computadores iguais no mercado por R$15.000.

No dia do recebimento dos computadores, a entidade instalou programas antivírus, que custaram R$2.000.

Assinale a opção que indica o custo dos computadores,

contabilizado pela entidade do setor público, em 01/01/2023.

Nesse caso, a adquirente que obteve o controle na operação

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

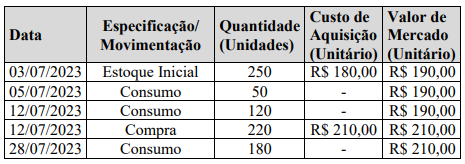

O estoque final será no valor de