Questões de Concurso

Sobre lançamento e registro contábil em contabilidade pública

Foram encontradas 1.045 questões

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

As demonstrações contábeis aplicadas ao Setor Público

compreendem os balanços orçamentário, financeiro e

patrimonial, das demonstrações das variações

patrimoniais, das origens e das aplicações de recursos e

das mutações do patrimônio líquido e notas explicativas.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

Os lançamentos contábeis padronizados fecham‐se dentro de uma mesma natureza de informação, isto é, orçamentária, patrimonial e de controle. Isso corresponde a padrões conformes às contas da partida dobrada nos lançamentos de primeira fórmula.

Acerca da contabilização dos principais fatos contábeis, de balancete e de demonstração contábeis, julgue o item.

O lançamento

D – Receita a Realizar

C – Receita Realizada

é comum a duas sequências de operações, quais sejam: arrecadação de crédito tributário anteriormente constituído e contratação de operação de crédito de curto prazo.

No que se refere à contabilização dos principais fatos contábeis e a balancete, julgue o item.

Quando o fato gerador da obrigação patrimonial ocorre depois do empenho e antes da liquidação, o lançamento, na liquidação, será:

D – Crédito Empenhado em Liquidação; e

C – Crédito Empenhado Liquidado a Pagar.

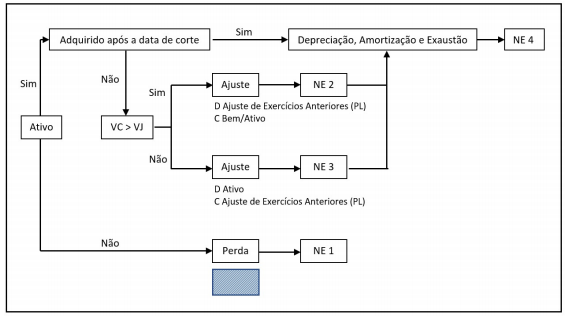

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Considere a seguinte situação hipotética: o município de Nova Turim recebeu em doação do Ministério da Saúde um lote de medicamentos avaliados em R$ 50.000. Para o registro do recebimento dos medicamentos, um dos lançamentos contábeis realizados pelo município foi:

Um controlador interno observou o seguinte lançamento contábil em um município:

A respeito desse lançamento contábil, é correto afirmar que a natureza da informação é:

I Contabilidade pública é o ramo da contabilidade que registra, controla e demonstra a execução dos orçamentos, dos atos e dos fatos da Fazenda Pública e o patrimônio público, com suas variações, fornecendo as informações necessárias não só para a Administração como também para a tomada de contas de seus administradores.

II A contabilidade pública, regulada pela Lei n.o 4.320/1964, é aplicada, essencialmente, às pessoas jurídicas de direito público (União, estados, municípios e as autarquias e fundações instituídas pelo Poder Público) e, excepcionalmente, às empresas públicas e às sociedades de economia mista, quando estas últimas empregarem recursos públicos constantes dos orçamentos anuais. No Brasil, a contabilidade pública também é aplicada às entidades privadas que são financiadas por contribuições parafiscais, a exemplo das organizações do Sistema S – Sesi, Senai, Senac, Senar e similares.

III A escrituração é uma técnica contábil utilizada para registrar a ocorrência de fatos que afetam (e de atos potenciais que venham a afetar) o patrimônio público. O método de escrituração utilizado para a escrituração contábil é o das partidas simples.

Assinale a alternativa correta.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

O registro dos fatos relacionados com a execução orçamentária

deve obedecer ao mesmo regime contábil aplicado aos fatos

que alteram o patrimônio das entidades públicas.

Neste caso citado acima, qual é o registro realizado no momento do fato gerador?

Conforme disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Dívida Ativa “é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez”. Ainda segundo o MCASP, quando ocorre o recebimento do crédito decorrente da inscrição em dívida ativa no órgão ou entidade competente para inscrição do crédito, há o seguinte lançamento contábil:

D 1.2.1.1.x.xx.xx Créditos a Longo Prazo – Dívida Ativa

C 4.5.1.2.2.xx.xx Transferências Recebidas Independentes de Execução Orçamentária – Intra OFSS

Nesse caso, é correto afirmar que:

Conforme disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam. Nesse contexto, analise o seguinte lançamento contábil:

D Caixa e equivalentes de caixa em moeda nacional

C Crédito Tributário a Receber

É correto afirmar que o lançamento contábil acima exposto, refere-se ao: