Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Alegria - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Alegria - RS - Contador |

Q2523034

Contabilidade Pública

A respeito das etapas da despesa orçamentária, mais especificamente sobre

descentralizações de créditos orçamentários, assinale a alternativa INCORRETA.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Alegria - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Alegria - RS - Contador |

Q2523032

Contabilidade Pública

A empresa Solidariedade S/A contratou, em 1º de março de 2024, o direito de uso

de um software de CRM (Customer Relationship Management) para melhor gerenciamento de

relacionamento com seus clientes. O valor total foi pago no momento da contratação no montante de

R$ 550.500,00. O contrato garante o direito de uso do software por 18 meses. Assinale a alternativa

que apresenta o valor da despesa mensal apurada para o mês de maio de 2025 em decorrência do

uso do software.

Q2522987

Contabilidade Pública

Em relação às despesas orçamentárias, avalie se as despesas a seguir são classificadas como despesas correntes:

I. Despesas de custeio. II. Investimentos. III. Inversões Financeiras.

Está correto o que se apresenta em

I. Despesas de custeio. II. Investimentos. III. Inversões Financeiras.

Está correto o que se apresenta em

Q2522986

Contabilidade Pública

Nas eleições realizadas em outubro de 2022, uma escola do setor público funcionou como seção eleitoral para a realização da

votação. A escola geralmente recebe R$5.000 ao ceder o seu espaço para a realização de outras atividades, no entanto, como

se tratava de eleições, a escola cobrou R$4.500.

Em outubro de 2022, a escola reconheceu uma receita

Em outubro de 2022, a escola reconheceu uma receita

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Araruna - PR

Prova:

OBJETIVA - 2024 - Prefeitura de Araruna - PR - Contador |

Q2522822

Contabilidade Pública

Nas entidades do setor público, a classificação da

despesa relacionada à aquisição de material envolve

critérios distintos para diferenciar o material permanente do

material de consumo. No que diz respeito ao material de

consumo, a categorização é baseada em critérios

específicos, sendo considerado de consumo caso atenda,

pelo menos, a um dos seguintes critérios:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522774

Contabilidade Pública

As arrecadações dentro do exercício financeiro que aumentam as disponibilidades financeiras do Estado e

constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a

satisfazer finalidades públicas, são definidas como

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522258

Contabilidade Pública

A autorização legislativa para a realização da despesa

constitui crédito orçamentário, que poderá ser inicial ou

adicional. Os créditos adicionais destinados a despesas

para as quais não haja dotação orçamentária específica

são os denominados:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522257

Contabilidade Pública

O ente federal transferiu para um ente municipal hipotético o valor de R$ 1.200.000,00 referente ao fundo de

participação constitucional.

Considerando essa informação, é correto afirmar que no município (ente recebedor), no momento efetivo do ingresso do recurso, deverá ser realizado, no sistema patrimonial, o registro devedor de

Considerando essa informação, é correto afirmar que no município (ente recebedor), no momento efetivo do ingresso do recurso, deverá ser realizado, no sistema patrimonial, o registro devedor de

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Auditor de Controle Interno |

Q2518954

Contabilidade Pública

A receita corrente líquida de um município localizado

em uma região metropolitana de um estado totalizou

R$ 45.500.000,00. Considerando essas informações, é

correto afirmar que o limite de despesa com pessoal do

município será, em R$, de:

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Analista de Controle Interno |

Q2518690

Contabilidade Pública

Julgue o item subsequente.

Um país que enfrenta um déficit orçamentário pode implementar políticas de austeridade, como redução de custos com pessoal, corte de programas não essenciais, aumento de impostos ou busca por empréstimos no mercado financeiro para cobrir o déficit.

Um país que enfrenta um déficit orçamentário pode implementar políticas de austeridade, como redução de custos com pessoal, corte de programas não essenciais, aumento de impostos ou busca por empréstimos no mercado financeiro para cobrir o déficit.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Analista de Controle Interno |

Q2518686

Contabilidade Pública

Julgue o item subsequente.

Um município arrecada R$ 100 milhões em impostos e gasta R$ 90 milhões em despesas operacionais durante um ano fiscal. Nesse caso, o superávit do exercício seria de R$ 10 milhões. Por outro lado, se o município gastasse R$ 110 milhões em despesas, o que excede a arrecadação de R$ 100 milhões, podemos afirmar assim que haveria um déficit de R$ 10 milhões.

Um município arrecada R$ 100 milhões em impostos e gasta R$ 90 milhões em despesas operacionais durante um ano fiscal. Nesse caso, o superávit do exercício seria de R$ 10 milhões. Por outro lado, se o município gastasse R$ 110 milhões em despesas, o que excede a arrecadação de R$ 100 milhões, podemos afirmar assim que haveria um déficit de R$ 10 milhões.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Analista de Controle Interno |

Q2518663

Contabilidade Pública

Julgue o item subsequente.

Consideramos como Superávit Primário a correção monetária da dívida no passivo, mais os juros rendidos em todo contexto da conta, bem como os resultados das aplicações realizadas ao longo do ano de exercício.

Consideramos como Superávit Primário a correção monetária da dívida no passivo, mais os juros rendidos em todo contexto da conta, bem como os resultados das aplicações realizadas ao longo do ano de exercício.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Analista de Controle Interno |

Q2518637

Contabilidade Pública

Julgue o item subsequente.

O conceito de ativo financeiro consiste nas dívidas flutuantes e outros compromissos exigíveis cujo pagamento independa de autorização orçamentária.

O conceito de ativo financeiro consiste nas dívidas flutuantes e outros compromissos exigíveis cujo pagamento independa de autorização orçamentária.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517864

Contabilidade Pública

Em determinado ano, no qual não tenha havido a emissão de

moeda, certo país apresenta inflação zero e superávit primário;

nesse caso, um déficit nominal deve ser financiado com o

aumento da dívida pública. Tal aumento da dívida pública é

também denominado necessidade de financiamento do setor

público, conceito nominal, e é igual à

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517517

Contabilidade Pública

Uma entidade teve um dos veículos de sua frota destruído em

um sinistro. Após a devida avaliação pela seguradora, a entidade

foi notificada de que fazia jus à indenização conforme cláusulas

da apólice de seguro.

Nesse contexto, a receita da indenização recebida da seguradora:

Nesse contexto, a receita da indenização recebida da seguradora:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517507

Contabilidade Pública

As transações realizadas por entidades públicas envolvendo

receitas e despesas têm naturezas e implicações diversas, que

requerem mecanismos de controle adequados para possibilitar a

subsequente prestação de contas.

Nesse contexto, considere as transações a seguir.

• contratação de entidade integrante do Orçamento Fiscal e da Seguridade Social para prestação de serviços de treinamento;

• recolhimento de contribuições patronais ao RPPS;

• recolhimento de tributos do próprio ente por empresas estatais dependentes.

Tais transações são exemplos de:

Nesse contexto, considere as transações a seguir.

• contratação de entidade integrante do Orçamento Fiscal e da Seguridade Social para prestação de serviços de treinamento;

• recolhimento de contribuições patronais ao RPPS;

• recolhimento de tributos do próprio ente por empresas estatais dependentes.

Tais transações são exemplos de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517499

Contabilidade Pública

Podem surgir discrepâncias na apuração dos resultados primário

e nominal calculados pelas metodologias “acima da linha” e

“abaixo da linha”, sendo necessários alguns ajustes nos cálculos

para que as metodologias se tornem compatíveis.

Um desses ajustes no resultado nominal corresponde a:

Um desses ajustes no resultado nominal corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517498

Contabilidade Pública

Um dos anexos do Relatório Resumido da Execução Orçamentária

(RREO) apresenta, de forma detalhada, a apuração da Receita

Corrente Líquida (RCL). Essa apuração tem particularidades para

cada ente da Federação em termos de valores que devem ser

deduzidos do somatório das receitas correntes.

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

No caso específico da RCL de um estado da Federação, um item considerado como dedução na apuração da RCL, ajustada para fins de cálculo dos limites da despesa com pessoal, refere-se:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517496

Contabilidade Pública

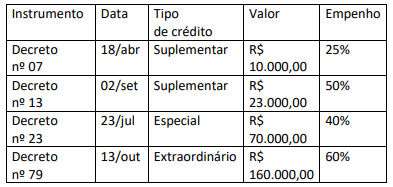

Em um dado exercício financeiro, um ente estadual procedeu à

publicação de decretos de abertura de créditos adicionais ao

orçamento corrente, conforme descrito no quadro a seguir.

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517494

Contabilidade Pública

Uma entidade pública realizou um torneio licitatório para

aquisição de três geradores para uso em suas atividades, uma vez

que a região sofria com quedas recorrentes no fornecimento de

energia elétrica. O fornecedor realizou a entrega dos geradores

conforme especificações do termo de referência e cumpriu todas

as formalidades necessárias para a liquidação da despesa, que foi

realizada em 30/12 do referido exercício.

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como:

Como não houve mais processamentos, no encerramento do exercício, a referida despesa deve ser tratada como: