Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

O município Z apresentou as seguintes informações referentes ao exercício financeiro de 2023:

O valor dos Ingressos Extraorçamentários e dos Dispêndios Extraorçamentários são de, respectivamente,

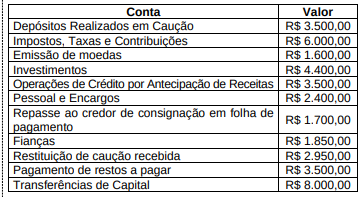

Observe as informações a seguir.

Determinada Prefeitura apresentou as seguintes informações relativas ao ano de 2023:

• Empenho e liquidação de despesa com serviços de consultoria no valor de R$ 70.000,00, dos quais R$ 50.000,00 foram pagos.

• Arrecadação de tributos oriundos de período exercício financeiro anterior no valor de R$ 17.000,00;

• Recebimento de doação de bens móveis no valor de R$ 4.000,00;

• Empenho com Material de Consumo no valor de R$ 80.000,00, dos quais R$ 60.000,00 foram liquidados, R$ 10.000,00 foram pagos e R$ 50.000,00 consumidos;

• Empenho, liquidação e pagamento da despesa com aquisição de terreno no valor de R$ 80.000,00;

• Entrada financeira em decorrência de operações de crédito no valor de R$ 10.000,00;

• Ingressos financeiros de alienação de bens imóveis no valor de R$ 25.000,00, cujo valor de aquisição foi R$ 50.000,00 e depreciação acumulada de R$ 30.000,00;

• Empenho de despesa com serviços para construção de uma escola no valor de R$ 100.000,00, dos quais R$ 80.000,00 foram liquidados, e R$ 60.000,00 foram pagos;

• Lançamento de tributos no período de ocorrência do fato gerador no valor de R$ 120.000,00, sendo arrecadados no referido exercício financeiro o valor de R$ 160.000,00;

• Empenho com despesa de Pessoal e Encargos Sociais no valor de R$ 130.000,00, dos quais R$ 95.000,00 foram liquidados, e R$ 70.000,00 foram pagos;

• Transferência intergovernamental recebida para construção de uma escola no valor de R$ 9.000,00.

O valor a ser inscrito em Restos a Pagar Não Processados e Restos a Pagar Processados são de respectivamente

Assim sendo, ele estabeleceu como critério metodológico que tais indicadores sejam desenvolvidos de forma a minimizar o risco de subestimação nas rubricas de gastos quando as metas forem comparadas com os resultados verificados no final do exercício corrente.

Diante do exposto, o painel de indicadores estimados e definidos como metas deve estar baseado no histórico e na estimativa das despesas

Uma prefeitura registrou os seguintes valores para o exercício financeiro:

Despesas de Custeio R$ 2.000.000,00

Investimentos R$ 3.000.000,00

Inversões Financeiras R$ 500.000,00

Transferências Correntes R$ 1.500.000,00

Transferências de Capital R$ 1.000.000,00

Com base na Lei nº 4.320/64, aponte os valores totais das Despesas Correntes e Despesas de Capital, respectivamente.

I- Despesa orçamentária efetiva é aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

II- Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

III- Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

É CORRETO o que se afirma em:

I- O empenho da despesa poderá exceder o limite dos créditos concedidos.

II- O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição.

III- A ordem de pagamento não poderá ser exarada em documentos processados pelos serviços de contabilidade.

IV- O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

É CORRETO o que se afirma apenas em:

I- A renda obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita patrimonial.

II- Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matérias financeiras, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

III- As receitas provenientes das atividades industriais envolvem a extração e o beneficiamento de matérias-primas, bem como a produção e comercialização de bens relacionados às indústrias extrativa mineral, mecânica, química e de transformação em geral.

É CORRETO o que se afirma em:

As receitas orçamentárias podem ser classificadas como Receitas Correntes e Receitas de Capital.

Assinale a opção que indica apenas receitas correntes.

1.Operações de Créditos. 2.Não são Operações de Crédito (desde que não implique em elevação da dívida consolidada líquida). 3. Equiparam-se a Operações de Crédito e estão vedados. 4. Equiparam-se a Operações de Crédito.

( ) A assunção de obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e serviços. ( ) Operação de crédito por Antecipação de Receita Orçamentária – ARO. ( ) Assunção, reconhecimento ou confissão de dívidas. ( ) Assunção de obrigação entre pessoas jurídicas (administração direta, fundos, autarquias, fundações e empresas estatais dependentes) integrantes do mesmo estado, Distrito Federal ou município.

A sequência está correta em

I. São Restos a Pagar não processados todas as despesas não empenhadas no exercício atual.

II. A continuidade dos estágios de execução das despesas inscritas em Restos a Pagar, ocorrerá no exercício financeiro atual (vigente) e deverão ser controlados em contas de natureza de informação orçamentária específicas.

III. Ao final de cada exercício financeiro, as despesas orçamentárias não empenhadas e não pagas deverão ser inscritas em Despesas de Exercícios Anteriores.

IV. A inscrição em Restos a Pagar deve observar as disponibilidades financeiras e as condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas.

Está correto o que se afirma apenas em

1. Compra de material de escritório: R$ 2.500,00. 2. Serviços de manutenção: R$ 3.000,00. 3. Despesas de viagem: R$ 1.500,00. 4. Pagamento de contas de energia: R$ 1.000,00.

Tendo em vista as despesas possíveis de utilização, ao final do período, qual é o saldo remanescente do suprimento de fundos?