Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.923 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245829

Contabilidade Pública

Acerca do que, em contabilidade, é denominado restos a pagar, julgue o item que se segue.

A despesa que, ao término do exercício financeiro, estiver

desprovida do estágio da liquidação será tratada como restos a

pagar não-processado.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245828

Contabilidade Pública

Acerca do que, em contabilidade, é denominado restos a pagar, julgue o item que se segue.

São classificadas como restos a pagar as despesas que não foram

empenhadas na época oportuna, mesmo que para elas existisse

dotação suficiente.

Q1214170

Contabilidade Pública

Acerca de contabilidade pública, julgue o item seguinte.

A receita tributária incorpora o valor obtido com a arrecadação de tributos e é considerada receita corrente.

A receita tributária incorpora o valor obtido com a arrecadação de tributos e é considerada receita corrente.

Q1214056

Contabilidade Pública

Acerca de contabilidade pública, julgue o item seguinte.

A alienação de bens móveis é considerada receita corrente.

A alienação de bens móveis é considerada receita corrente.

Q1201935

Contabilidade Pública

Julgue o seguinte item, em conformidade com a Lei n.º 4.320, de 17/3/1964, referentes à contabilidade pública e às etapas da despesa pública.

O princípio da competência determina o momento em que as alterações no ativo ou passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do princípio da oportunidade.

O princípio da competência determina o momento em que as alterações no ativo ou passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do princípio da oportunidade.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272033

Contabilidade Pública

Texto associado

Acerca da classificação da receita e da despesa públicas, julgue os itens a seguir.

Do ponto de vista da classificação econômica da despesa e de sua contribuição na composição do PIB, a diferença entre construir e alugar um imóvel para funcionamento de um órgão público é representada pela classificação do fato como um investimento, no primeiro caso, e como uma inversão financeira, no segundo.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272032

Contabilidade Pública

Texto associado

Acerca da classificação da receita e da despesa públicas, julgue os itens a seguir.

Empréstimo recebido pelo ente público constitui receita de capital, do mesmo modo que a amortização de empréstimo concedido anteriormente pelo ente público, enquanto os juros referentes aos empréstimos concedidos pelo ente são receitas correntes.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272030

Contabilidade Pública

Até o mês de junho, a administração havia arrecadado 500 unidades monetárias (UM) a mais do que o previsto e gasto 100 UM a menos do que o autorizado. O superavit financeiro verificado no balanço patrimonial do exercício anterior foi de 250 UM; haviam sido reabertos créditos especiais de 150 UM, não-utilizados no exercício anterior; e o disponível na conta única, ao final do semestre, era de 350 UM.

Em face dessa situação hipotética e à luz da Lei n.º 4.320/1964, julgue o item abaixo.

Na situação considerada, os responsáveis pela administração poderiam abrir créditos suplementares de até 600 UM.

Em face dessa situação hipotética e à luz da Lei n.º 4.320/1964, julgue o item abaixo.

Na situação considerada, os responsáveis pela administração poderiam abrir créditos suplementares de até 600 UM.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272028

Contabilidade Pública

Texto associado

Com referência à Instrução Normativa n.º 1/1997, da Secretaria do Tesouro Nacional, que trata da celebração de convênios de natureza financeira, e à Lei de Responsabilidade Fiscal, julgue os itens a seguir.

Das três modalidades de transferências de recursos — contribuições, auxílios e subvenções sociais —, a única passível de beneficiar instituição privada com finalidade lucrativa é a contribuição, desde que destinada à realização de despesas de capital.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272022

Contabilidade Pública

Texto associado

No que se refere à contabilidade pública no Brasil, julgue os itens a seguir.

Para os fins de recolhimento de recursos ao caixa do Tesouro Nacional, entende-se por receita da União todo e qualquer ingresso de caráter originário ou derivado, ordinário ou extraordinário e de natureza orçamentária ou extra-orçamentária, seja geral ou vinculado, que tenha sido decorrente, produzido ou realizado direta ou indiretamente pelos órgãos competentes.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247141

Contabilidade Pública

Texto associado

Considerando que o processo de elaboração e execução do orçamento público no Brasil segue determinadas normas, princípios e técnicas, julgue os itens subseqüentes.

O pagamento de despesas inscritas em restos a pagar prescreve após o período de cinco anos contados da data da emissão do empenho.

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256450

Contabilidade Pública

Texto associado

Instruções para a questão.

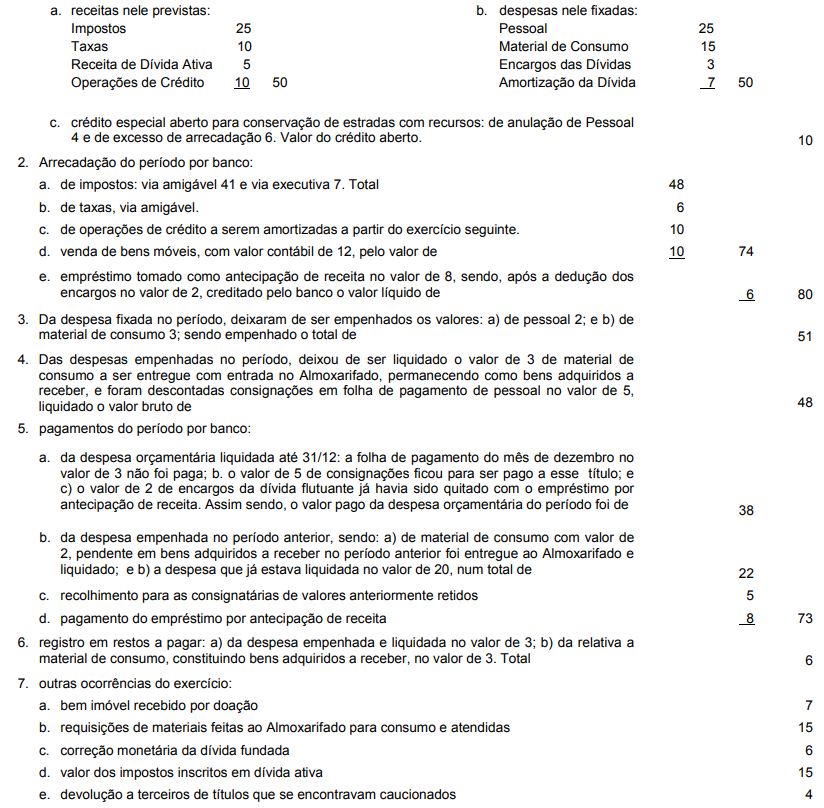

Estas questões deverão ser respondidas tendo em vista as demonstrações contábeis resultantes do registro das operações, a

partir dos saldos iniciais, como a seguir indicado (em R$M):

Saldos iniciais: Sistema Financeiro: Bancos C/ Movimento 60, Responsabilidades Inscritas 5, Restos a Pagar Processados 20,

Restos a Pagar Não Processados 2, Consignações 3, Transferências Financeiras 40. Sistema Patrimonial: Bens Móveis 28, Bens

Adquiridos a Receber 2, Dívida Ativa 15, Almoxarifado 8, Dívida Fundada 18, Saldo Patrimonial 75 e Transferências Patrimoniais 40.

Sistema Compensado: Valores de Terceiros 10 e Contrapartida de Valores de Terceiros 10.

Ocorrências do exercício financeiro:

1. Orçamento aprovado para o período e créditos adicionais abertos:

Despesa Extra-orçamentária

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256439

Contabilidade Pública

O excesso de arrecadação estimado até 31 de dezembro,

considerados o comportamento da receita arrecadada em

relação à prevista no orçamento e a tendência do

exercício, somente poderá ser utilizado no valor que

exceder os créditos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256438

Contabilidade Pública

A Lei no

4.320/64 estabeleceu que os créditos especiais e

extraordinários têm vigência adstrita ao exercício

financeiro em que são abertos, salvo expressa disposição

legal em contrário. A Constituição atual permitiu que tais

créditos fossem reabertos nos limites de seus saldos,

incorporando-se ao orçamento do exercício seguinte,

quando o ato de autorização tenha sido promulgado nos

quatro últimos meses do exercício, ou seja, após o

encaminhamento da proposta orçamentária pelo Poder

Executivo ao Legislativo, passando, assim, a ter vigência

anual. Porém, nenhum desses diplomas legais cogitou dos

recursos de cobertura dos créditos assim transferidos, ou

seja, reabertos. Considerando o princípio orçamentário do

equilíbrio e que tais saldos reabertos representaram

economia orçamentária no exercício financeiro de sua

autorização, no momento da reabertura deve-se ter como

pressuposto que tais créditos são cobertos com recursos

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256437

Contabilidade Pública

A Constituição Federal de 1967 estabelecia, como

exceção ao princípio orçamentário da exclusividade, a

possibilidade de constar a "aplicação do saldo e o modo

de cobrir o déficit". A Constituição de 1988 inovou,

estabelecendo que esse saldo do orçamento poderia ser

utilizado mediante créditos especiais ou suplementares

com prévia e específica autorização legislativa.

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Isso significa que, no caso específico de créditos suplementares, a utilização desse saldo do orçamento NÃO pode ocorrer pela autorização

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256436

Contabilidade Pública

Relativamente à classificação da despesa orçamentária

por natureza, constitui a síntese racional da discriminação

mínima exigida para o orçamento, pela Lei no

4.320/64,

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256434

Contabilidade Pública

Texto associado

Instruções para a questão.

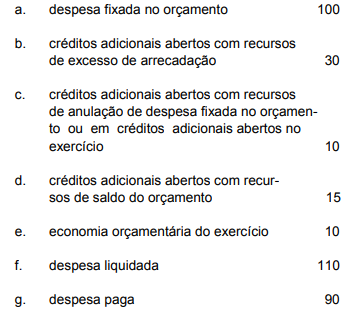

Estas questões deverão ser respondidas considerando que as

posições da despesa orçamentária de uma entidade de direito

público, no fim de um período de apuração, em R$M, eram as

seguintes:

Os restos a pagar não processados no exercício foram

Ano: 2003

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2003 - TRE-AM - Analista Judiciário - Contabilidade |

Q2256433

Contabilidade Pública

Texto associado

Instruções para a questão.

Estas questões deverão ser respondidas considerando que as

posições da despesa orçamentária de uma entidade de direito

público, no fim de um período de apuração, em R$M, eram as

seguintes:

Os restos a pagar processados do exercício somaram

Ano: 2002

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE / CEBRASPE - 2002 - Câmara dos Deputados - Analista Legislativo - Assistente Técnico – FC de Consultor Legislativo – Área IV - Conhecimentos Específicos |

Q2252965

Contabilidade Pública

Por influência dos critérios de avaliação da economia do setor

público de um determinado país, utilizados pelo Fundo

Monetário Internacional, foi introduzido no Brasil o conceito de

NFSP para a mensuração do resultado fiscal do setor público. No

que concerne a essa metodologia, julgue os itens seguintes.

Q1295223

Contabilidade Pública

A Dívida Fundada compreende: