Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372411

Contabilidade Pública

Considere as informações sobre Suprimentos de Fundos concedidos no segundo semestre de 2013 por uma entidade da Admi- nistração indireta estadual:

Sabendo que os valores foram aplicados no exercício financeiro de 2013, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou movimentação por

Sabendo que os valores foram aplicados no exercício financeiro de 2013, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou movimentação por

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372410

Contabilidade Pública

No dia 15/12/2013, o ordenador de despesa de uma entidade pública da Administração indireta estadual empenhou despesa com Serviços de Consultoria no valor de R$ 150.000,00. A prestação de serviços pela empresa de consultoria foi iniciada em 06/01/2014 e o contrato prevê o pagamento conforme a consecução das etapas de execução do projeto. No dia 06/02/2014, com base na execução de uma das etapas, cujo valor correspondente era R$ 40.000,00, foi verificado o direito adquirido pela empresa de consultoria tendo por base os títulos e documentos comprobatórios do respectivo crédito. Com base nestas informações e considerando que não houve cancelamento de empenho em 2013, é correto afirmar que a despesa de R$ 150.000,00

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372400

Contabilidade Pública

Uma unidade da Federação contratou uma empresa para prestação dos serviços de vigilância da sede do governo pelo valor mensal de R$ 20.000,00, por um período de 18 meses, com início em 01/05/2013. O setor responsável pela contratação deverá emitir um empenho relativo ao exercício de 2013 do tipo

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372399

Contabilidade Pública

De acordo com a Lei nº 4.320/64, compreende a

I. Os restos a pagar e os serviços da dívida a pagar.

II. Os depósitos. III. Os débitos de tesouraria.

IV. As dívidas externas a pagar.

V. As dívidas internas a pagar.

De acordo com a Lei nº 4.320/64, é correto o que se afirma APENAS em dívida flutuante:

I. Os restos a pagar e os serviços da dívida a pagar.

II. Os depósitos. III. Os débitos de tesouraria.

IV. As dívidas externas a pagar.

V. As dívidas internas a pagar.

De acordo com a Lei nº 4.320/64, é correto o que se afirma APENAS em dívida flutuante:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372397

Contabilidade Pública

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

Receita tributária ......................................................................................... 500.000

Alienação de bens ....................................................................................... 450.000

Receita de contribuições ............................................................................. 400.000

Operações de crédito .................................................................................. 350.000

Receita de serviços ..................................................................................... 300.000

Amortização de empréstimos ...................................................................... 250.000

De acordo com as informações, o saldo das receitas correntes é de

Receita tributária ......................................................................................... 500.000

Alienação de bens ....................................................................................... 450.000

Receita de contribuições ............................................................................. 400.000

Operações de crédito .................................................................................. 350.000

Receita de serviços ..................................................................................... 300.000

Amortização de empréstimos ...................................................................... 250.000

De acordo com as informações, o saldo das receitas correntes é de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372395

Contabilidade Pública

São exemplos de classificação por subfunção no orçamento público:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372394

Contabilidade Pública

A classificação da despesa orçamentária, segundo a sua natureza, está classificada em categorias econômicas,

Q371343

Contabilidade Pública

Texto associado

Considerando a natureza e a estrutura do plano de contas aplicado ao setor público, composto por oito classes de contas, julgue os itens a seguir.

Os valores inscritos em restos a pagar devem ser registrados em contas com informações de natureza patrimonial.

Q371342

Contabilidade Pública

Texto associado

Considerando a natureza e a estrutura do plano de contas aplicado ao setor público, composto por oito classes de contas, julgue os itens a seguir.

Para que se faça a apuração do superávit financeiro, necessário para abertura de créditos adicionais no exercício seguinte, as contas do ativo e do passivo devem ser classificadas em circulante e não circulante.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370377

Contabilidade Pública

Com relação a consolidação das demonstrações contábeis, a transações no setor público, à Conta Única do Tesouro, ao SIAFI e a regime contábil, julgue os itens seguintes.

O gasto com a aquisição de software deve ser classificado como despesa de capital e deve ser registrado no ativo intangível ou imobilizado.

O gasto com a aquisição de software deve ser classificado como despesa de capital e deve ser registrado no ativo intangível ou imobilizado.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370374

Contabilidade Pública

Com relação a consolidação das demonstrações contábeis, a transações no

setor público, à Conta Única do Tesouro, ao SIAFI e a regime contábil,

julgue os itens seguintes.

No momento da concessão de suprimento de fundos, a despesa orçamentária é empenhada e liquidada, de que decorre a saída dos recursos da Conta Única do Tesouro, gerando-se o registro de uma variação patrimonial diminutiva

No momento da concessão de suprimento de fundos, a despesa orçamentária é empenhada e liquidada, de que decorre a saída dos recursos da Conta Única do Tesouro, gerando-se o registro de uma variação patrimonial diminutiva

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370365

Contabilidade Pública

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

A receita tributária deve ser reconhecida em função da ocorrência do fato gerador, diante do que, caso uma entidade receba recursos antes da ocorrência de um evento tributável, registra-se uma variação patrimonial aumentativa

A receita tributária deve ser reconhecida em função da ocorrência do fato gerador, diante do que, caso uma entidade receba recursos antes da ocorrência de um evento tributável, registra-se uma variação patrimonial aumentativa

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Orçamento Público e Desenvolvimento Econômico |

Q370148

Contabilidade Pública

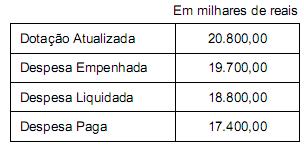

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2013 de um determinado ente público:

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Considerando que o ente público faz a inscrição de restos a pagar no final do exercício financeiro, em 31/12/2013, a contabilidade deveria realizar o lançamento contábil referente à inscrição, em milhares de reais, de restos a pagar

Q368358

Contabilidade Pública

Texto associado

Com relação ao Plano de Contas Único do Tesouro Nacional, julgue o item que se segue, no que se refere ao tratamento contábil aplicável aos impostos e às contribuições e transações registradas pelo SIAFI.

Nas etapas de concessão e de liquidação da despesa de suprimento de fundos, ocorre a despesa sob o enfoque orçamentário, mas não sob o enfoque patrimonial.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362887

Contabilidade Pública

Sobre o Resultado Nominal, assinale a afirmativa correta.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356554

Contabilidade Pública

A obtenção de uma operação de crédito de longo prazo é uma transação de natureza

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355440

Contabilidade Pública

O aumento de remuneração dos professores do ensino médio da rede pública estadual, servidores da Administração direta que atuam na manutenção das atividades de ensino,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q355439

Contabilidade Pública

Considere os dados extraídos do Balanço Orçamentário de uma entidade pública referente ao exercício financeiro de 2012:

- Dotação Atualizada da Despesa: R$ 690.000,00

- Despesas Empenhadas: R$ 685.000,00

- Despesas Liquidadas: R$ 670.000,00

- Despesas Pagas: R$ 640.000,00

Um fornecedor de material de informática entregou à entidade pública, em fevereiro de 2013, dentro do prazo acordado com o gestor público, mercadorias no valor de R$ 3.000,00, cujo empenho foi anulado no encerramento do exercício de 2012.

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi,

- Dotação Atualizada da Despesa: R$ 690.000,00

- Despesas Empenhadas: R$ 685.000,00

- Despesas Liquidadas: R$ 670.000,00

- Despesas Pagas: R$ 640.000,00

Um fornecedor de material de informática entregou à entidade pública, em fevereiro de 2013, dentro do prazo acordado com o gestor público, mercadorias no valor de R$ 3.000,00, cujo empenho foi anulado no encerramento do exercício de 2012.

Com base nestas informações, o valor inscrito em restos a pagar não processados, no exercício, foi,

Ano: 2013

Banca:

VUNESP

Órgão:

PROCON-SP

Prova:

VUNESP - 2013 - PROCON-SP - Analista de Suporte Administrativo I |

Q3005329

Contabilidade Pública

O estágio da receita pública, em que repartição competente que verifica a procedência do crédito fiscal, a pessoa que lhe é devedora e inscreve o débito desta, é denominado

Q2919506

Contabilidade Pública

Determinada entidade pública, desejando reconhecer a receita executada pelo princípio da competência, deve considerar como fato gerador para o resultado do período