Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

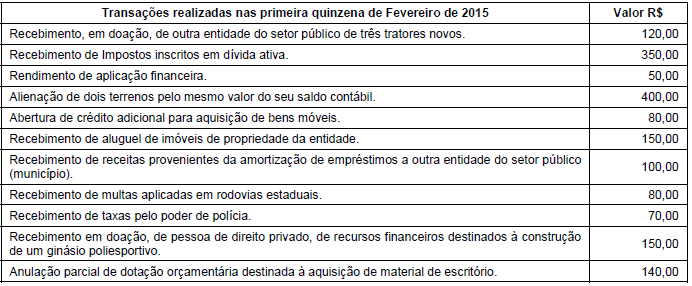

Com relação à classificação das receitas orçamentárias, considere as seguintes transações realizadas por determinada entidade do setor público.

Sob o aspecto orçamentário, as receitas correntes e de capital somam, em R$, respectivamente,

A Autarquia de Previdência dos Servidores Públicos do Município de Altos da Mata realizou licitação objetivando à aquisição de quarenta e cinco computadores, no valor total de R$ 130.000,00, para o departamento de contabilidade e finanças.

A despesa com aquisição dos computadores classifica-se no elemento de despesa orçamentária

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

A abertura do Crédito Adicional, para reforço da dotação orçamentária de serviços de manutenção de elevadores, de acordo com a Lei Federal nº 4.320/64, é classificado como

− Determinado município da região Sudeste do Brasil, no mês de março de 2015, abriu um crédito adicional destinado a reforço da dotação orçamentária de serviços de manutenção de elevadores, no valor de R$ 84.000,00, utilizando recursos do superávit financeiro apurado em Balanço Patrimonial do exercício anterior.

− No balanço patrimonial do exercício de 2014, o ativo financeiro soma R$ 390.000,00 e o passivo financeiro soma R$ 229.000,00.

− O saldo de crédito adicional especial, no valor de R$ 65.000,00, não utilizado no exercício de 2014, foi transferido para o exercício de 2015.

− A dotação destinada às despesas de serviços de manutenção de elevadores foi aprovada na lei orçamentária para o exercício de 2015, no valor de R$ 40.000,00 e até o mês de fevereiro de 2015 já havia sido empenhado o valor de R$ 30.000,00.

O município poderia abrir crédito adicional utilizando recursos disponíveis do superávit financeiro apurado no Balanço Patrimonial do exercício de 2014, em R$, até o montante de

Arrecadação de Receitas (R$) milhares

Correntes 555.700,00

Capital 78.300,00

Extra-orçamentárias 7.450,00

Receitas destinadas a transferências constitucionais obrigatórias 17.600,00

Receitas destinadas à formação do FUNDEB 66.500,00

Contribuições destinadas ao Plano de Seguridade dos Servidores 10.500,00

Receitas destinadas a Custeio de Pensões Militares 2.300,00

Recursos para restituição de depósitos em garantia 3.150,00

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

I. A Despesa Pública classifica-se em dois grandes grupos: Despesa Orçamentária e Despesa Extraorçamentária.

II. A Despesa Orçamentária é aquela cuja realização depende de autorização legislativa. Não pode se realizar sem crédito orçamentário correspondente.

III. A Despesa Extra-orçamentária é aquela paga à margem da lei orçamentária e, portanto, independe de autorização legislativa, pois se constitui em saídas do passivo financeiro, compensatórias de entradas no ativo financeiro, oriundas de receitas extra orçamentárias, correspondendo à restituição ou entrega de valores recebidos.

IV. Ao artigos 12 e 13 da Lei 4.320/64, apresentam a discriminação da despesa orçamentária, onde se identificam duas categorias econômicas: Despesas Correntes e Despesas de Capital.

Assinale a alternativa que contém as sentenças corretas sobre Despesa Pública.

A FUB contratou a empresa prestadora de serviços de vigilância ABC. Depois de concluída a prestação de serviço, a empresa ABC apresentou nota fiscal à FUB, no valor total de R$ 1.000,00, para liquidação e pagamento.

Considere as seguintes alíquotas e impostos: Programa de Integração Social (PIS/PASEP) = 0,65%; Imposto sobre a Renda (IR) = 4,8%; Contribuição para o Financiamento da Seguridade Social (COFINS) = 3%; Contribuição Social sobre o Lucro Líquido (CSLL) = 1%; Contribuição Previdenciária (INSS) = 11%; Imposto sobre Operações Financeiras (IOF) = 0,38%. Com base nessas informações, julgue o item a seguir.

O contrato com a empresa ABC gerará, por parte da FUB,

retenção e recolhimento de INSS, IR e IOF.

De acordo com as regras vigentes no âmbito da contabilidade aplicada ao setor público, julgue o item que se segue acerca do tratamento contábil aplicável aos impostos e contribuições.

Como o tratamento contábil aplicável aos impostos e às

contribuições é uma transação sem contraprestação,

dispensa-se a constituição de um ajuste para eventuais perdas

de créditos relativos a impostos.

Com base nas disposições legais sobre o orçamento público e as classificações orçamentárias, julgue o item que se segue.

Sob a ótica econômica, as receitas estão divididas em receitas correntes e de capital, abrangendo estas últimas as operações de crédito, a alienação de bens, a amortização de empréstimos, as transferências de capital e outras receitas de capital.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Situação hipotética: No demonstrativo do resultado nominal do governo federal constante do Relatório Resumido da Execução Orçamentária de maio de 2015, constavam as informações mostradas na tabela a seguir, e os restos a pagar processados apresentavam o valor de R$ 45.446.936.

especificação saldo (em R$)

dívida consolidada 3.610.068.016

deduções

ativo disponível 720.847.465

haveres financeiros 1.575.856.214

Assertiva: Nesse caso, a dívida consolidada líquida será de

R$ 1.358.811.273.

O conceito orçamentário de receita está associado à disponibilidade de recursos financeiros durante o exercício orçamentário, enquanto o conceito contábil de receita relaciona-se a aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido. Em decorrência disso, o seu reconhecimento pode se dar em momentos distintos.

Tendo em vista esses conceitos, uma receita de origem tributária exemplificada pelo Imposto sobre a Propriedade de Veículos Automotores – IPVA deve ser reconhecida:

A abertura de créditos adicionais suplementares e especiais requer a indicação prévia de fonte de recursos para a sua cobertura. Uma das fontes possíveis é o superávit financeiro apurado no balanço patrimonial do exercício anterior.

O valor utilizável desse superávit financeiro deve ser líquido do valor de:

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que: