Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.918 questões

Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. Sobre Restos a Pagar, atribua V para item verdadeiro e F para item falso:

I. Restos a pagar processados são aqueles referentes a empenhos executados, liquidados e prontos para pagamento, já se verificando o direito do credor pelo crédito correspondente. (.....)

II. Os Restos a Pagar, conforme art. 92, Lei nº 4.320/64, fazem parte da chamada Dívida Flutuante cujo total representa o Passivo Financeiro. (.....)

III. Os Restos a Pagar de Despesa Não Processada são aqueles cujo empenho foi legalmente emitido, mas depende ainda da fase de liquidação, isto é, o empenho fora emitido, porém o objeto adquirido ainda não foi entregue e depende de algum fator para sua regular liquidação; do ponto de vista do Sistema Orçamentário de escrituração contábil, a despesa não está devidamente processada. (.....)

IV. A inscrição em restos a pagar é feita na data do encerramento do exercício financeiro de emissão da nota de empenho, mediante registros contábeis; nessa mesma data, processa-se também a baixa da inscrição feita no encerramento do exercício anterior. A inscrição feita terá validade até 31 de dezembro do ano subsequente, período no qual o credor deverá habilitar-se ao recebimento do que lhe é devido. É possível a reinscrição. (.....)

Respondidos os itens a sequência CORRETA é:

Acerca do orçamento público, julgue o item.

Consideram‐se como Restos a Pagar processados as

despesas liquidadas, mas não pagas até o dia 31 de

dezembro.

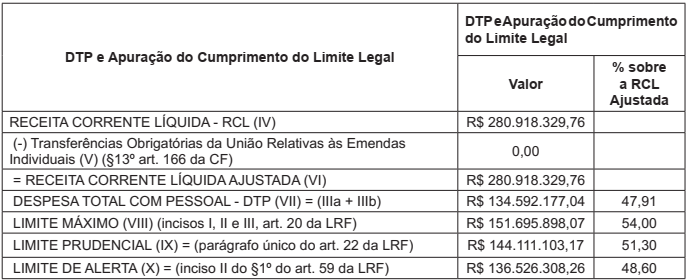

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

Receita arrecadada R$ 230.000,00 Receita prevista R$ 250.000,00 Despesa fixada R$ 250.000,00 Despesa empenhada R$ 220.000,00 Despesa paga R$ 210.000,00

Com base nos dados apresentados, é correto afirmar que o Município de São Bento do Sul (SC) incorreu em uma situação de

O setor de contabilidade da prefeitura do Município de Washington Paulista procedeu ao registro da contabilização das seguintes receitas em um determinado mês do ano de 2018:

Conta Valores (em reais)

Contratação de Operação de Crédito 900,00

Arrecadação com IPTU 1.120,10

Alienação de Bens Móveis 202,05

Amortização de Empréstimos Concedidos 102,10

Concessões e permissões de uso de bens públicos 159,05

No que tange a classificação das receitas orçamentárias, as receitas de capital contabilizadas somam o montante de:

Nos termos da Lei nº4.320/64, as despesas públicas serão classificas conforme suas categorias econômicas, podendo ser Despesas Correntes e Despesas de Capital. Observe algumas das despesas de determinado ente público no ano de 2018:

Despesa Valor

1. Investimentos R$ 100.000.000,00

2. Despesas de Custeio R$ 520.000.000,00

3. Inversões Financeiras R$ 200.000.000,00

Neste sentido, a CORRETA classificação das despesas acima elencadas, em relação à sua categoria econômica, é:

Taxas pela Prestação de Serviços R$ 700.000,00 Contribuição de Melhoria R$ 2.000.000,00 Receita com Remuneração das Disponibilidades do Tesouro R$ 220.000,00 Receita com Cessão de Direitos R$ 280.000,00 Receita com Valores Mobiliários R$ 750.000,00 Receita com Indenizações, Restituições e Ressarcimentos R$ 800.000,00 Receita com a Integralização do Capital Social R$ 150.000,00 Alienação de bens imóveis R$ 150.000,00 Operações de crédito R$ 200.000,00 Amortização da dívida R$ 100.000,00 Contribuição para Custeio de Iluminação Pública R$ 5.000.000,00 Receita com exploração do Patrimônio Intangível R$ 500.000,00 Contribuições Sociais R$ 1.500.000,00

Com base no exposto, o montante das receitas correntes será no valor de

Durante o ano T1, a Secretaria de Obras Públicas de um determinado município empenhou as seguintes despesas:

• Amortização do principal das operações de crédito: ..... $ 18.000.

• Aquisição de equipamentos para conservação viária: ... $ 50.000.

• Asfaltamento e calçamento de vias públicas: ................. $ 72.000.

• Conservação de praças públicas: .................................... $ 18.000.

• Construção de pontes: ...................................................... $ 60.000.

• Juros relativos às operações de crédito: ......................... $ 8.000.

• Locação de caminhões basculantes: ............................... $ 22.000.

• Manutenção de semáforos: ............................................... $ 10.000.

• Material de consumo: ........................................................ $ 18.000.

• Pagamento de mão de obra terceirizada: ......................... $ 24.000.

Os valores corretos das despesas correntes e das despesas de capital empenhadas no período são, respectivamente:

Durante o ano T1, um determinado município arrecadou os seguintes valores relativos às receitas públicas orçamentárias:

• Obtenção de empréstimo junto a instituições financeiras: $ 27.400.

• Recebimento de dividendos de empresas de economia mista nas quais o município possui participação societária: $ 1.500.

• Recebimento de repasse relativo a Convênio firmado junto ao Ministério da Saúde para aquisição de ambulâncias: $ 12.000.

• Recebimento pela cessão ao Banco do Estado do direito de exploração econômica da folha de pagamento dos funcionários públicos municipais: $ 8.000.

• Recebimentos de valores relativos aos tributos municipais: $ 60.000.

• Recebimentos decorrentes de empréstimos concedidos no valor de $ 8.000, sendo $ 6.000 do principal e $ 2.000 de juros.

• Recebimentos relativos à alienação de bens imóveis: $ 12.300.

• Recebimentos relativos à dívida ativa tributária: $ 6.500.

• Recebimentos relativos ao aluguel de espaços públicos: $ 8.600.

Assinale a alternativa correta.