Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.903 questões

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029882

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, é correto

afirmar que o total das Receitas Corrente e das Receitas de

Capital arrecadadas no exercício de 2021 correspondem,

respectivamente, a

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Analista de Planejamento e Orçamento |

Q2027141

Contabilidade Pública

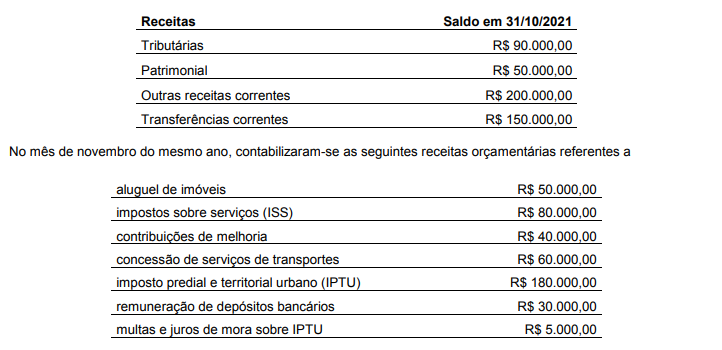

Em 31/10/2021, o município de Águas da Fé apresentou os seguintes saldos de receitas orçamentárias:

Os saldos das contas de receitas tributárias e patrimoniais, em 30/11/2021, respectivamente, foram

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Analista de Planejamento e Orçamento |

Q2027137

Contabilidade Pública

A receita obtida pelo aluguel de imóveis públicos a terceiros é exemplo de receita

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024992

Contabilidade Pública

A Receita pública permite aos Entes

realizar serviços para a comunidade. Através

da redistribuição dos recursos o Poder

público pode proporcionar melhora na

qualidade de vida das pessoas. A Receita

orçamentária possui requisitos e

características específicas para sua

efetivação. Analise as afirmativas abaixo que

tratam deste tema:

I - O recebimento de valores inscritos em dívida ativa consiste em uma Receita Orçamentária. II - Cancelamento de empenho no mesmo ano em que a despesa orçamentária ocorreu não deve ser considerado como receita do Ente. III - O Recebimento de recursos decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária consiste em Receita de Capital do Ente. IV - O cancelamento de valores inscritos em Restos a Pagar resulta em uma receita do Ente Público.

Estão corretas:

I - O recebimento de valores inscritos em dívida ativa consiste em uma Receita Orçamentária. II - Cancelamento de empenho no mesmo ano em que a despesa orçamentária ocorreu não deve ser considerado como receita do Ente. III - O Recebimento de recursos decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária consiste em Receita de Capital do Ente. IV - O cancelamento de valores inscritos em Restos a Pagar resulta em uma receita do Ente Público.

Estão corretas:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024991

Contabilidade Pública

No mês de dezembro de um exercício

financeiro, a Prefeitura Municipal de Ponta

Grossa realizou uma licitação, na modalidade

Pregão eletrônico, cujo objeto era aquisição

de computadores para modernização das

estações de trabalho, garantindo melhor

ambiente e mais eficiência para os servidores

e para o órgão. O empenho do valor total da

contratação ocorreu no mês de dezembro.

Seguem demais informações relevantes da

operação:

✓ Valor do empenho realizado R$ 380.000,00 ✓ Valor liquidado no exercício R$ 270.000,00 ✓ Valor pago no exercício R$ 80.000,00

Utilizando somente os dados apresentados, bem como a legislação vigente, assinale a alternativa que apresenta o valor dos Restos a Pagar Processados no encerramento do exercício:

✓ Valor do empenho realizado R$ 380.000,00 ✓ Valor liquidado no exercício R$ 270.000,00 ✓ Valor pago no exercício R$ 80.000,00

Utilizando somente os dados apresentados, bem como a legislação vigente, assinale a alternativa que apresenta o valor dos Restos a Pagar Processados no encerramento do exercício:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024988

Contabilidade Pública

A despesa pública segue um rito bastante

rigoroso, inicia com a previsão orçamentária,

passando pela confirmação do crédito e

chegando na sua fase de execução

propriamente dita. Assinale a única alternativa

que apresenta uma afirmativa INCORRETA no

que se refere a fase de execução da despesa:

Ano: 2022

Banca:

UFMT

Órgão:

Câmara de Cáceres - MT

Prova:

UFMT - 2022 - Câmara de Cáceres - MT - Contador |

Q2024069

Contabilidade Pública

As despesas de exercícios anteriores são despesas cujos fatos geradores ocorreram em exercícios anteriores

àquele em que deva ocorrer o pagamento. Para fins de identificação como despesas de exercícios anteriores,

consideram-se

Ano: 2022

Banca:

UFMT

Órgão:

Câmara de Cáceres - MT

Prova:

UFMT - 2022 - Câmara de Cáceres - MT - Contador |

Q2024062

Contabilidade Pública

Cada ente federativo, respeitadas as limitações constitucionais e legais, é responsável por elaborar os planos

de cargo, carreira e salário de sua competência. Sobre as rendas e proventos pagos pelo Município de

Cáceres – MT, as suas autarquias e às fundações que instituir e mantiver, pode incidir o Imposto de Renda

Retido na Fonte (IRRF). Para o Município de Cáceres, o valor de IRRF é considerado:

Ano: 2022

Banca:

UFMT

Órgão:

Câmara de Cáceres - MT

Prova:

UFMT - 2022 - Câmara de Cáceres - MT - Contador |

Q2024061

Contabilidade Pública

Para atender a despesas eventuais de caráter sigiloso ou de pequeno vulto, os entes públicos podem instituir

o seu regime de adiantamento, também conhecido como suprimento de fundos. Apesar de se tratar de um

adiantamento, esse tipo de despesa precisa, necessariamente, percorrer os três estágios da despesa

orçamentária: empenho, liquidação e pagamento. No momento da concessão do suprimento de fundos, é

correto considerar:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Gestor Público - Edital nº 001 |

Q2021622

Contabilidade Pública

A Portaria Interministerial 163/2001, no seu artigo 8º, dispõe sobre a dotação global denominada reserva

de contingência. Qual deve ser a utilização da reserva de contingência, segundo esse dispositivo legal?

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005855

Contabilidade Pública

Com base na Receita Corrente Líquida apurada na questão anterior, o valor máximo da Despesa Total

com Pessoal do Poder Executivo do referido Estado no exercício de 2021 poderá ser de:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005854

Contabilidade Pública

Suponha que determinado Estado da federação tenha havido as seguintes operações no exercício de

2021 (valores apurados em 31/12/2021):

Total de Receitas Correntes 800.000,00 (inclusive as intraorçamentárias) Contribuição do Estado para o RPPS (regime próprio de previdência social) 200.000,00 Contribuição dos Servidores para o RPPS 120.000,00 Valor destinado aos Municípios a título de cota-parte do IPVA 70.000,00 Valor destinado aos Municípios a título de cota-parte do ICMS 110.000,00

Nestes termos, a Receita Corrente Líquida do referido Estado no exercício de 2021 foi de:

Total de Receitas Correntes 800.000,00 (inclusive as intraorçamentárias) Contribuição do Estado para o RPPS (regime próprio de previdência social) 200.000,00 Contribuição dos Servidores para o RPPS 120.000,00 Valor destinado aos Municípios a título de cota-parte do IPVA 70.000,00 Valor destinado aos Municípios a título de cota-parte do ICMS 110.000,00

Nestes termos, a Receita Corrente Líquida do referido Estado no exercício de 2021 foi de:

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002319

Contabilidade Pública

As receitas públicas originárias são as provenientes do

patrimônio público, ao passo que as receitas públicas

derivadas derivam do patrimônio da sociedade. Assinale a

alternativa que apresenta um exemplo de receita derivada.

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001761

Contabilidade Pública

No início da pandemia de COVID-19, com o intuito de proporcionar maior proteção aos agentes de saúde envolvidos

no atendimento das vítimas do novo coronavírus, a prefeitura de Alegria precisou adquirir kits com máscara, luvas e

álcool gel. A equipe responsável pelas compras fez uma extensa pesquisa no mercado e identificou que a empresa

Proteção dispunha dos materiais almejados pelo município. Porém, o fornecedor avisou que a procura estava alta e

não poderia segurar o estoque até que a prefeitura de Alegria emitisse a nota de empenho. Alegou, ainda, que os

prazos de pagamento da contratação pública não eram favoráveis, pois vendendo para outros clientes, receberia

mais rápido. Nesse caso, a aquisição foi feita pelo suprimento de fundos. O que deveria ser verificado pelo agente

(suprido) no momento do recebimento das compras?

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001758

Contabilidade Pública

Em 2020, no município de Alegria, assim como na maioria dos municípios desse país em razão do alto percentual de

casos de COVID-19, o gasto público aumentou a um nível muito superior ao volume de arrecadação prevista, já que

teve que aumentar os gastos públicos para financiar o aumento dos gastos com a saúde pública, por exemplo. Isso

fez com que despesas empenhadas deixassem de ser liquidadas. Nesse caso, pode-se afirmar que houve um

aumento de

Ano: 2022

Banca:

FADENOR

Órgão:

Prefeitura de Dores de Guanhães - MG

Prova:

FADENOR - 2022 - Prefeitura de Dores de Guanhães - MG - Contador |

Q2001756

Contabilidade Pública

No ano de 2020, em razão da pandemia da COVID-19 e diante do aumento de municípios com necessidade de

internação e de casos da doença entre os servidores (médicos, enfermeiros e técnicos de enfermagem) do Hospital

Municipal Saúde e Alegria, que aliás, é o único da cidade, o prefeito teve que fazer a contratação temporária de

médicos, enfermeiros e técnicos de enfermagem para atender a necessidade de excepcional interesse público.

Considerando a natureza dessa despesa, como os gastos com essas contratações devem ser classificados?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998868

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 e o Manual de Contabilidade

Aplicada ao Setor Público (MCASP, 2021), o planejamento e a execução da despesa orçamentária pública transcorrem em estágios. Sobre essas etapas, assinale a afirmativa correta.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-RO

Prova:

CESPE / CEBRASPE - 2022 - PC-RO - Escrivão de Polícia |

Q1998616

Contabilidade Pública

As etapas da receita orçamentária no setor público são