Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301191

Contabilidade Pública

O Art. 3º da Lei nº 4.320/1964 estabelece que a Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita orçamentária pode ser “efetiva” ou “não-efetiva”. Considerando o disposto no MCASP, em sua 9ª edição (2021), a Receita Orçamentária Efetiva é aquela na qual os ingressos de disponibilidade

Q2299679

Contabilidade Pública

“Depreende-se de análises sobre o orçamento público

no Brasil que os entes públicos lançam mão de

expedientes diversos para demonstrar a disciplina fiscal

em períodos de contingenciamento de verbas e escassez

de recursos, represando os gastos por meio da inscrição

de despesas em restos a pagar e da adoção de uma série

de práticas heterodoxas que acabam por desvirtuar o

orçamento público corroborando a tese de ‘urgência em

reformar o processo orçamentário, resgatando-lhe a

importância como principal instrumento orientador das

políticas governamentais’ (REZENDE; CUNHA, 2014,

p. 11).

Nessa linha, um instrumento parece ter sido adotado pelos governos subnacionais, nos últimos anos, como forma de lidar com os desequilíbrios orçamentários que vêm se agravando: as Despesas de Exercícios Anteriores (DEA).”

FONTE: BATISTA, Carlos. Despesas de exercícios anteriores (DEA) como instrumento de gestão de resultados fiscais nos estados brasileiros. Revista do BNDES n. 48. Brasília, 2017.

A respeito das Despesas de Exercícios Anteriores (DEA), assinale a alternativa INCORRETA.

Nessa linha, um instrumento parece ter sido adotado pelos governos subnacionais, nos últimos anos, como forma de lidar com os desequilíbrios orçamentários que vêm se agravando: as Despesas de Exercícios Anteriores (DEA).”

FONTE: BATISTA, Carlos. Despesas de exercícios anteriores (DEA) como instrumento de gestão de resultados fiscais nos estados brasileiros. Revista do BNDES n. 48. Brasília, 2017.

A respeito das Despesas de Exercícios Anteriores (DEA), assinale a alternativa INCORRETA.

Q2299678

Contabilidade Pública

Restos a pagar são as despesas empenhadas, pendentes

de pagamento na data de encerramento do exercício

financeiro, inscritas contabilmente como obrigações a

pagar no exercício subsequente, constituindo a chamada

“dívida flutuante”.

A respeito desse tema, assinale a alternativa CORRETA.

A respeito desse tema, assinale a alternativa CORRETA.

Q2299676

Contabilidade Pública

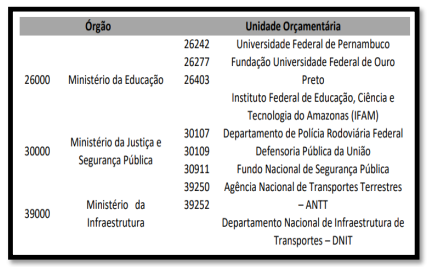

O quadro abaixo apresenta exemplos de Órgão

Orçamentário e Unidade Orçamentária do Governo

Federal. Analise-o a seguir:

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Assinale a alternativa que CORRETAMENTE descreve a classificação da despesa orçamentária percebida através do quadro acima.

Q2298678

Contabilidade Pública

Para fins da análise para concessão de adiantamento a título de suprimento de fundos, será

considerado servidor em alcance aquele que:

Q2298677

Contabilidade Pública

Do ponto de vista orçamentário, o adiantamento a título de suprimento de fundos

representa:

Q2298674

Contabilidade Pública

Para fins de elaboração do Balanço Financeiro, visando compensar sua inclusão na

despesa orçamentária, os restos a pagar inscritos no exercício financeiro serão computados:

Q2298667

Contabilidade Pública

A etapa do lançamento da Receita Orçamentária compreende:

Ano: 2023

Banca:

OBJETIVA

Órgão:

CANOASTEC - RS

Prova:

OBJETIVA - 2023 - CANOASTEC - RS - Contador |

Q2297700

Contabilidade Pública

Em relação à etapa da arrecadação da Receita

Orçamentária, assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

CANOASTEC - RS

Prova:

OBJETIVA - 2023 - CANOASTEC - RS - Contador |

Q2297698

Contabilidade Pública

Em relação à despesa orçamentária, assinalar a

alternativa CORRETA:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Campo Verde - MT

Prova:

SELECON - 2023 - Prefeitura de Campo Verde - MT - Auxiliar de Contabilidade |

Q2297317

Contabilidade Pública

O ingresso de recursos ao patrimônio público é chamado de

receita pública, caracterizado pelo aumento das disponibilidades

por meio da entrada de recursos financeiros. Em se tratando de

sua classificação, no enfoque jurídico, as receitas podem ser

divididas em:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Campo Verde - MT

Prova:

SELECON - 2023 - Prefeitura de Campo Verde - MT - Auxiliar de Contabilidade |

Q2297316

Contabilidade Pública

Dentre as deduções da receita orçamentária, estão as

renúncias de receita, que se apresentam em diversas espécies. Com

base nesse tema, a diminuição de alíquotas sobre importações de

produtos estrangeiros é categorizada, quanto à legislação, como:

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296685

Contabilidade Pública

Um município apresentou as seguintes informações referentes ao 3º

quadrimestre de 2022:

Dívida Pública Consolidada Total R$ 14.000,00 Disponibilidades de Caixa R$ 1.600,00 Aplicações Financeiras R$ 2.900,00

Considerando somente as informações apresentadas, a Dívida Consolidada Líquida corresponde a

Dívida Pública Consolidada Total R$ 14.000,00 Disponibilidades de Caixa R$ 1.600,00 Aplicações Financeiras R$ 2.900,00

Considerando somente as informações apresentadas, a Dívida Consolidada Líquida corresponde a

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296386

Contabilidade Pública

A Lei Complementar Federal nº 101/2000

trata da responsabilidade fiscal dos Entes

públicos no que tange à Despesa com

Pessoal, impõe limites e controles que

norteiam as ações dos gestores, garantindo o

equilíbrio das contas públicas no médio e

longo prazo. Sabendo que o limite de gastos

com pessoal do Poder Executivo Municipal,

apurado nos termos da Lei de

Responsabilidade Fiscal, é de R$

27.000.000,00, assinale o valor da Receita

Corrente Líquida do Ente no período:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296384

Contabilidade Pública

Em casos específicos previstos na

legislação, as receitas e despesas devem ser

classificadas como extraorçamentárias, de

acordo com a origem e a aplicação dos

recursos. Assinale a alternativa que

apresenta, respectivamente, uma receita e

uma despesa públicas extraorçamentárias:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296383

Contabilidade Pública

No encerramento do exercício de 2022

foram levantados os seguintes dados

referentes a dotação orçamentária de serviços

de terceiros da Secretaria Municipal de Saúde:

➢ Dotação inicial R$ 18.000.000,00.

➢ Despesa liquidada R$ 17.400.000,00.

➢ Despesa paga R$ 15.700.000,00.

➢ Despesa empenhada bruta R$ 18.100.000,00.

➢ Crédito adicional R$ 600.000,00.

➢ Cancelamento de despesa empenhada R$ 300.000,00.

Com base nas informações apresentadas, o valor inscrito em Restos a Pagar Não Liquidados é de:

➢ Dotação inicial R$ 18.000.000,00.

➢ Despesa liquidada R$ 17.400.000,00.

➢ Despesa paga R$ 15.700.000,00.

➢ Despesa empenhada bruta R$ 18.100.000,00.

➢ Crédito adicional R$ 600.000,00.

➢ Cancelamento de despesa empenhada R$ 300.000,00.

Com base nas informações apresentadas, o valor inscrito em Restos a Pagar Não Liquidados é de:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296381

Contabilidade Pública

A maior parte dos gastos públicos

ocorrem através das despesas orçamentárias.

Para que sejam efetivamente realizadas,

devem seguir um rito previsto na legislação.

Assinale a única alternativa que apresenta

uma informação correta acerca das despesas

públicas orçamentárias:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296380

Contabilidade Pública

As receitas públicas decorrem do

recebimento de recursos financeiros, sejam

de origem própria, como a arrecadação de

tributos, ou recebidos de outros Entes

públicos em razão da repartição tributária

prevista na Constituição Federal da República

Federativa do Brasil. Sobre as receitas

públicas orçamentárias, é INCORRETO

afirmar que:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Laranjeiras do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Laranjeiras do Sul - PR - Técnico em Contabilidade |

Q2296165

Contabilidade Pública

A Lei Complementar Federal nº 101/2000

estabelece limitações no que se refere aos

gastos com pessoal e endividamento público

e tem como finalidade assegurar o equilíbrio

entre as receitas e despesas do Ente e

possibilitar uma previsibilidade para os

gestores no médio e longo prazo. A legislação

menciona que, caso o Poder exceda 95%

(noventa e cinco por cento) do limite previsto

na referida legislação, estará vedada a criação

de cargo, emprego ou função pública.

Supondo que um Município obteve receita

corrente líquida de R$ 100.000.000,00 (cem

milhões de reais), assinale o valor máximo

que pode ser utilizado para as despesas de

pessoal do Poder Executivo sem que ocorra a

proibição mencionada:

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Laranjeiras do Sul - PR

Prova:

FAU - 2023 - Prefeitura de Laranjeiras do Sul - PR - Técnico em Contabilidade |

Q2296162

Contabilidade Pública

Supondo que um Município recebeu

recursos do Governo do Estado que devem

ser utilizados exclusivamente para a

aquisição de uma ambulância para atender a

população. Assinale a alternativa que

apresenta, respectivamente, os registros

contábeis no momento do recebimento dos

recursos e na aquisição do bem: