Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

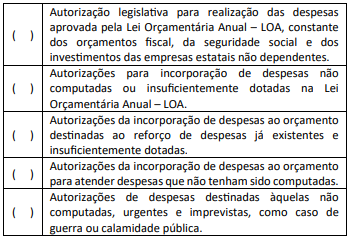

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

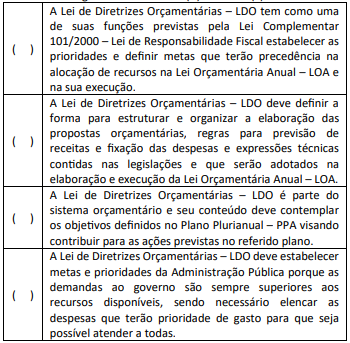

Em relação à Lei de Diretrizes Orçamentárias – LDO, julgue as afirmativas a seguir em verdadeiras (V) ou falsas (F).

As afirmativas são, respectivamente,

Em relação ao Plano Plurianual – PPA, analise as afirmativas a seguir.

I. Plano no qual se encontram instituídas, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas correntes e outras delas decorrentes e para as relativas aos programas de apoio.

II. Programa de Governo, apresentado sob a forma de um plano no qual se encontram descritas todas as diretrizes para que a administração pública cumpra os objetivos e metas planejados para o mandato do governante.

III. Planejamento de médio prazo que apresenta as diretrizes, relacionadas aos grandes propósitos de atuação do governo para o período do mandato e os objetivos, desdobrados em programas, onde estão contidas as ações (projetos e atividades).

IV. Planejamento com vigência de quatro anos, contados a partir do primeiro ano de mandato do Chefe do Poder Executivo, e com vigência até o início do primeiro ano de mandato do Chefe do Poder executivo subsequente.

É correto o que se afirma somente em

O lançamento da receita orçamentária representa o estágio em que a autoridade competente reconhece o crédito patrimonial do poder público. Contudo, é no momento da arrecadação que a receita se considera efetivamente realizada.

Os restos a pagar inscritos no exercício serão evidenciados no balanço financeiro como ingressos extraorçamentários.

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Considerando a especificidade do serviço contratado, em qual natureza de despesa foi emitido o empenho?

Julgue o item a seguir.

O dispêndio extraorçamentário é aquele que não consta

na lei orçamentária anual, compreendendo determinadas

saídas de numerários decorrentes de pagamentos de

restos a pagar.

Julgue o item a seguir.

No âmbito dos procedimentos contábeis relacionados a

restos a pagar e despesas de exercícios anteriores no

setor público, é responsabilidade da autoridade

competente o reconhecimento da obrigação de efetuar o

pagamento dos restos a pagar.