Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

A lei orçamentária anual deve definir o montante da reserva de contingência, em percentual da receita corrente líquida, bem como sua forma de utilização.

As operações de crédito contraído pelo poder público integram a dívida pública fundada, independentemente do prazo de amortização, desde que a receita correspondente conste do respectivo orçamento.

Empréstimos tomados pelo poder público para atender eventuais insuficiências de caixa, até que se regularize o fluxo de receitas previstas, representam entradas compensatórias e, como tal, são ingressos extraorçamentários. Esses empréstimos constituem passivos exigíveis e devem ser quitados no próprio exercício.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Situação hipotética: No demonstrativo do resultado nominal do governo federal constante do Relatório Resumido da Execução Orçamentária de maio de 2015, constavam as informações mostradas na tabela a seguir, e os restos a pagar processados apresentavam o valor de R$ 45.446.936.

especificação saldo (em R$)

dívida consolidada 3.610.068.016

deduções

ativo disponível 720.847.465

haveres financeiros 1.575.856.214

Assertiva: Nesse caso, a dívida consolidada líquida será de

R$ 1.358.811.273.

O conceito orçamentário de receita está associado à disponibilidade de recursos financeiros durante o exercício orçamentário, enquanto o conceito contábil de receita relaciona-se a aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido. Em decorrência disso, o seu reconhecimento pode se dar em momentos distintos.

Tendo em vista esses conceitos, uma receita de origem tributária exemplificada pelo Imposto sobre a Propriedade de Veículos Automotores – IPVA deve ser reconhecida:

O reconhecimento contábil de um passivo exigível em uma entidade do setor público representa algumas peculiaridades quanto às etapas da execução orçamentária da despesa pública.

O registro da etapa da despesa entre o empenho e a liquidação chamada “em liquidação” significa que:

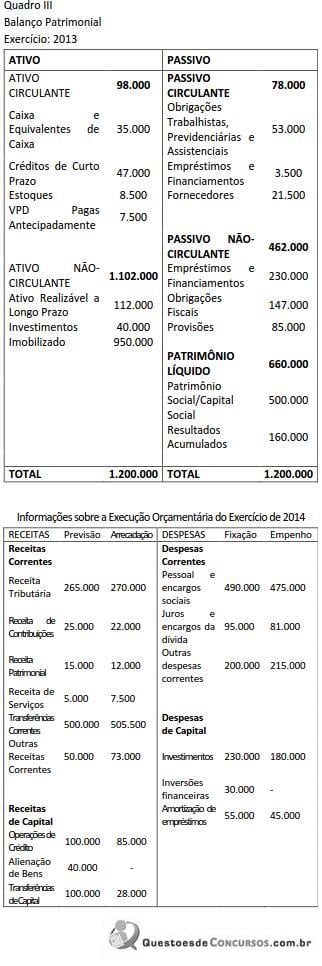

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Tal pagamento se enquadra como:

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

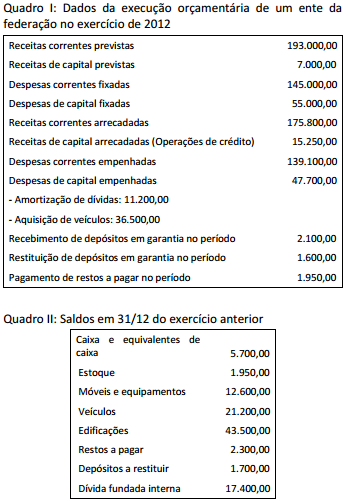

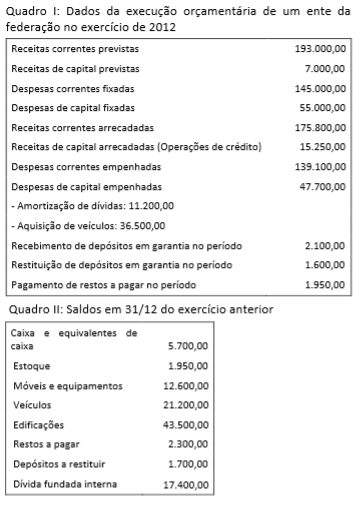

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi: