Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

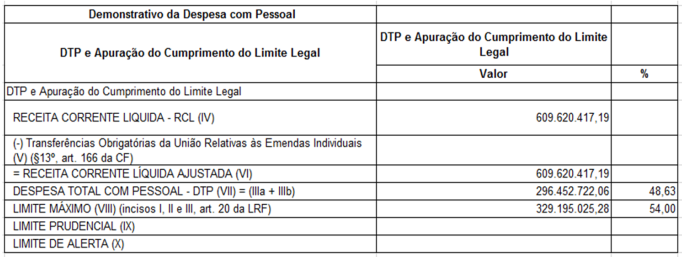

As informações constantes na tabela a seguir são referentes ao Relatório de Gestão Fiscal (RGF) – Anexo 01 - Demonstrativo da Despesa com Pessoal - Quadro: DTP e Apuração do Cumprimento do Limite Legal:

Conforme o Manual dos Demonstrativos Fiscais (MDF) e as informações constantes na

tabela, é correto afirmar que o valor do limite prudencial, é, em reais, de

A Lei de Responsabilidade Fiscal determina a todas Entidades que utilizam recursos públicos para que sejam transparentes na arrecadação de recursos financeiros e sua destinação. Para assegurar a transparência, a legislação prevê relatórios e demonstrativos que devem ser elaborados e disponibilizados para a população. Sobre a transparência na gestão fiscal, analise as afirmativas abaixo:

I - A apuração da receita corrente líquida e o demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, são partes integrantes do Relatório Resumido de Execução Orçamentária.

II - Deverão integrar o Relatório de Gestão Fiscal as justificativas da limitação de empenho e da frustração de receitas, especificando as medidas de combate à sonegação e à evasão fiscal, adotadas e a adotar, e as ações de fiscalização e cobrança.

III - A periodicidade do Relatório Resumido da Execução Orçamentária será trimestral, enquanto que a periodicidade do Relatório de Gestão Fiscal será semestral.

Está(ão) correta(s):

Assinale a única alternativa NÃO apresenta uma informação que deve consta no Relatório Resumido da Execução Orçamentária:

Considerando conhecimentos básicos de contabilidade pública, analise as afirmativas a seguir.

I. Na Contabilidade Pública, o aspecto fiscal compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os indicadores da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de se verificar o equilíbrio das contas públicas.

II. O Relatório de Gestão Fiscal e o Relatório Resumido da Execução Orçamentária representam os principais instrumentos para evidenciar o aspecto fiscal na Contabilidade Pública.

III. Diversos atos e fatos registrados pela contabilidade poderão alcançar um ou diversos aspectos contábeis. Assim, é importante que os responsáveis pelos serviços de contabilidade, em cada ente da Federação, compreenda os eventos e seus efeitos na evidenciação contábil.

Está(ão) correta(s) a(s) afirmativa(s)

O objetivo do relatório de gestão fiscal, previsto na Lei Complementar Nº 101/2000, é dar transparência à gestão fiscal do titular do Poder / órgão realizada no período, principalmente por meio da verificação do cumprimento dos limites.

Assinale a alternativa que apresenta os montantes que precisam ser incluídos em demonstrativos que devem estar contidos nesse relatório.

Utilize o Balanço do Sistema Financeiro abaixo para responder a questão.

No que se refere à estrutura e à composição do relatório de gestão fiscal (RGF), julgue o item que se segue.

Caso seja ultrapassado o limite da dívida consolidada, devem

compor o RGF apenas as dívidas cujos valores não excedam

esse limite.

As operações de crédito por antecipação da receita orçamentária (ARO), classificadas como receita extraorçamentária, não integram o RGF.