Questões de Concurso

Sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 694 questões

Os Demonstrativos Fiscais são elaborados com o objetivo de assegurar a transparência dos gastos públicos e a consecução das metas fiscais.

Sobre esses demonstrativos, assinale a alternativa correta.

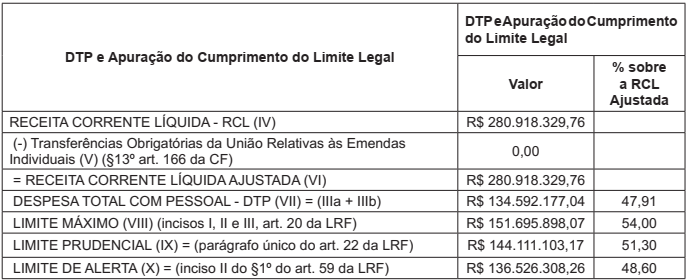

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.

Sobre o Anexo de Riscos Fiscais, considere estas afirmativas.

I. O Anexo de Riscos Fiscais conterá a avaliação dos passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. II. No conceito de riscos ficais, riscos repetitivos continuam a ser assim definidos, devendo ser tratados no âmbito do planejamento. III. Contingências passivas são a possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas.

Está(ão) correta(s) a(s) afirmativa(s)

I. O controle interno fica a cargo de cada Poder, sendo que o controle externo será exercido pelo Poder Legislativo, auxiliado pelo Tribunal de Contas. II. O Relatório Resumido da Execução Orçamentária (RREO), que deve abranger todos os poderes e, inclusive, o Ministério Público, deve ser publicado até trinta dias após o encerramento de cada bimestre. III. De acordo com a Lei de Responsabilidade Fiscal, os planos, orçamentos e leis de diretrizes orçamentárias, as prestações de contas e o respectivo parecer prévio, o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal são instrumentos de transparência da gestão fiscal aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público. IV. É dever dos órgãos e das entidades públicas, caso seja requerido por qualquer cidadão e desde que o pedido seja devidamente justificado, promover a divulgação, no âmbito de suas competências, de informações de interesse geral ou particular, por elas produzidas ou custodiadas, inclusive informações sobre o registro das despesas, e respostas a perguntas mais frequentes da sociedade, dentre outras coisas.

Está correto apenas o que se afirma em