Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

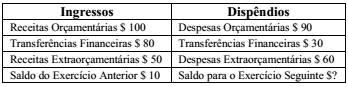

Os dados a seguir foram extraídos do Balanço Financeiro (art. 103 da Lei n°4.320/1964).

De acordo com os dados apresentados, o Resultado Financeiro

do Exercício (RFE) foi

AF - Ativo Financeiro AP - Ativo Permanente PF - Passivo Financeiro PP - Passivo Permanente

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. ( ) Compreende as dívidas fundadas e outros compromissos exigíveis, cujo pagamento independa de autorização orçamentária. Caso o Balanço Patrimonial seja elaborado no decorrer do exercício, serão incluídos no passivo financeiro os créditos empenhados a liquidar. ( ) Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreende os créditos e valores realizáveis, independentemente, de autorização orçamentária e os valores numerários.

Assinale a alternativa que contem a sequencia CORRETA

Considerando-se ROSA, numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) Balanço orçamentário.

(2) Balanço financeiro.

(3) Balanço patrimonial.

( ) Essa demonstração deve evidenciar as receitas e despesas orçamentárias , bem como os ingressos e dispêndios extraorçamentários , conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Evidencia as receitas e as despesas orçamentárias , detalhadas em níveis relevantes de aná lise , confronta o orçamento inicial e as suas alterações com a execução e demonstra o resultado orçamentário . É estruturado para evidenciar a integração entre o planejamento e a execução orçamentária.

( ) Evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Segundo a Lei 4320/64, referente ao que demonstrará o balanço patrimonial, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. O ativo financeiro.

II. O ativo permanente.

III. O ativo patrimonial.

IV. As contas de compensação.

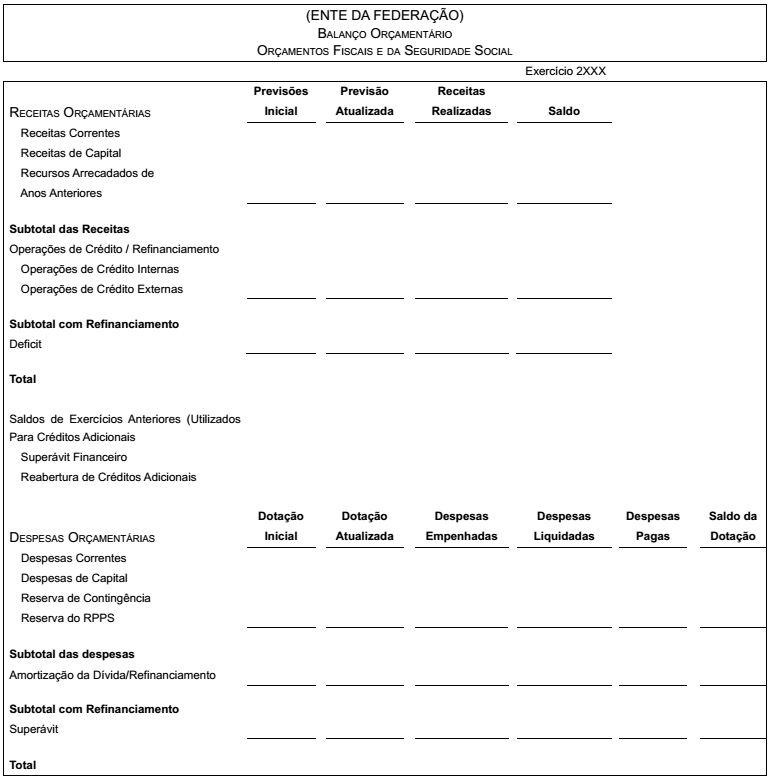

Considere o modelo de Balanço Orçamentário a seguir:

Utilizando esse modelo de Balanço Orçamentário, é correto afirmar que o equilíbrio entre receita prevista e despesa fixada

no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha TOTAL e

da linha SALDOS DE EXERCÍCIOS ANTERIORES, constantes da coluna PREVISÃO ATUALIZADA, e confrontando-se

esse montante com

Considere os seguintes dados (em R$

1.000.000,00).