Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Assinale a opção que indica o item do relatório contábil-financeiro em que essas diferenças relevantes devem ser evidenciadas.

Receita arrecadada: ................................................. R$ 12.000,00;

Receita prevista: ...................................................... R$ 14.000,00;

Despesa fixada: .......................................................... R$ 8.500,00;

Despesa empenhada: ................................................ R$ 8.000,00;

Despesa paga: ............................................................ R$ 5.000,00;

Despesa liquidada: ..................................................... R$ 7.500,00.

De acordo com a Lei nº 4.320/64, o resultado da execução orçamentária, em 31/12/2015, é de

Considerando as Demonstrações Contábeis aplicáveis ao Setor Público, correlacione as colunas:

1. Balanço Orçamentário ( ) Empenho da despesa

2. Balanço Financeiro ( ) Arrecadação da Receita

3. Balanço Patrimonial ( ) Ativos Financeiros

A sequência que melhor se adapta às correlações

propostas, de cima para baixo, é:

Determinada entidade do setor público registrou as seguintes transações durante um exercício financeiro já encerrado:

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

previsão da receita orçamentária e fixação da despesa

orçamentária no valor de R$ 228.000,00;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

contratação de operação de crédito no valor

de R$ 84.000,00, com recebimento imediato do recurso

e pagamento em longo prazo;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

empenho, liquidação e pagamento à vista de veículo para

uso no valor de R$ 48.000,00, com a entrega imediata

do bem;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

lançamento da primeira parcela da depreciação do veículo

no valor de R$ 800,00;

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

empenho, liquidação e pagamento de despesa de pessoal

à conta de exercícios anteriores no valor de R$ 30.000,00.

Considerando essas informações, assinale a opção correta acerca da elaboração das demonstrações contábeis aplicadas ao setor público.

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

Efetuando análise nas Receitas e Despesas, pode-se concluir:

INSTRUÇÃO: Com base nas informações abaixo, responda a questão.

O Resultado Orçamentário foi Superavitário em

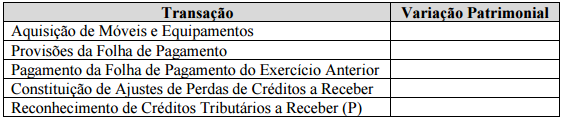

Analise os dados do quadro abaixo.

Preencha os espaços referentes à Variação Patrimonial com números de 1 a 5, indicando:

1 - Se a transação trata-se de uma Variação Patrimonial Diminutiva.

2 - Se a transação trata-se de uma Variação Patrimonial Aumentativa.

3 - Se a transação trata-se de uma Variação Qualitativa.

4 - Se a transação é Extraorçamentária.

No Balanço Orçamentário do exercício financeiro de 2015 de determinada entidade do setor público, as despesas orçamentárias totalizaram R$ 5.400.000. Deste total, 25% referem-se às seguintes despesas orçamentárias realizadas no mês de dezembro de 2015:

− pessoal ativo.......................................................................................................................................................... 145.000

− amortização da dívida de longo prazo ................................................................................................................... 110.000

− aquisição de material de expediente ...................................................................................................................... 50.000

− juros sobre a dívida por contrato ............................................................................................................................ 350.000

− aquisição de pneus para frota de veículos ............................................................................................................. 40.000

− aluguel de veículo utilizado pelo chefe de gabinete do secretário .......................................................................... 35.000

− obrigações patronais ............................................................................................................................................. 120.000

− construção do Posto de Saúde .............................................................................................................................. 190.000

− aquisição de imóveis ............................................................................................................................................. 230.000

− encargos sobre operações de crédito por antecipação da receita .......................................................................... 60.000

− aquisição de livros didáticos para distribuição gratuita ........................................................................................... 20.000

Total das despesas orçamentárias realizadas no mês de dezembro de 2015 .................................................... 1.350.000

O total das despesas correntes e de capital realizadas no mês de dezembro de 2015 soma, respectivamente,

Para responder a questão, considere, abaixo, o código de classificação das contas, conforme Plano de Contas Aplicado ao Setor Público, e o saldo das contas apresentadas no Balanço Patrimonial de 31/12/2015 de determinado ente público.

Para responder a questão, considere, abaixo, o código de classificação das contas, conforme Plano de Contas Aplicado ao Setor Público, e o saldo das contas apresentadas no Balanço Patrimonial de 31/12/2015 de determinado ente público.

Para responder a questão, considere, abaixo, o código de classificação das contas, conforme Plano de Contas Aplicado ao Setor Público, e o saldo das contas apresentadas no Balanço Patrimonial de 31/12/2015 de determinado ente público.

Segundo a NBC T 16.6, as demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. Dentre as demonstrações contábeis, considere:

I. A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

II. O Balanço Patrimonial evidencia as variações verificadas no patrimônio e indica o resultado orçamentário do exercício.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado financeiro do exercício.

IV. A Demonstração das Mutações do Patrimônio Líquido − DMPL deve ser elaborada apenas pelas empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

V. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Está correto o que consta APENAS em