Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

- Despesa empenhada: R$ 130.000,00 - Despesa liquidada (processada): R$ 93.000,00 - Despesa paga: R$ 81.000,00 - Anulação parcial da referida dotação: R$ 20.000,00

Ao final do exercício de 2018 a execução orçamentária apresentou uma economia orçamentária. Quanto ao valor, assinale a alternativa correta.

O valor total das fontes de recursos no Quadro

de Superávit/Déficit Financeiro, constante da

composição do balanço patrimonial, deve ser igual ao

valor obtido pela diferença entre o ativo financeiro e

passivo financeiro do Quadro do Ativos e Passivos

Financeiros e Permanentes. Para a apresentação do

quadro do superávit/déficit financeiro, serão

utilizados os registros efetuados na seguinte conta

contábil:

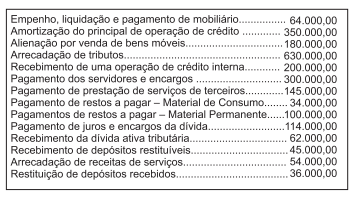

Durante o exercício financeiro de 2018, foram realizadas as seguintes transações por uma determinada prefeitura: (valores em Reais)

Na elaboração da Demonstração do Fluxo de Caixa,

em 31 de dezembro, o valor do fluxo de caixa líquido

das atividades operacionais foi:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

- superavit financeiro: R$ 125.000,00; - passivo permanente: R$ 180.000,00; - ativo real líquido: R$ 30.000,00; e - ativo compensado: R$ 40.000,00.

Com base nesses dados, assinale a alternativa que apresenta o valor do ativo permanente.

- diferença entre as receitas e as despesas orçamentárias: R$ 55.000,00; - despesa orçamentária: R$ 175.000,00; - receita orçamentária: R$ 150.000,00; e - saldo para o exercício seguinte: R$ 40.000,00. Com base nos dados apresentados, é correto afirmar que o saldo inicial era de

No início do mês de abril de um determinado exercício, após o fechamento dos balanços do exercício anterior, e já considerando a execução orçamentária em curso, foram apuradas as seguintes informações, em reais:

Ativo Financeiro 47.920,00

Passivo Financeiro 21.670,00

Créditos adicionais transferidos 9.580,00

Créditos extraordinários abertos no exercício 4.500,00

Créditos suplementares abertos no exercício 2.610,00

Excesso de arrecadação apurado até o mês 3.840,00

A partir das informações fornecidas, verifica-se que o superávit financeiro líquido, em reais, que pode ser utilizado

como fonte de recursos para abertura de créditos adicionais é de

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.