Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

I- Espera-se que seja exigido durante o ciclo operacional normal da entidade. II- Espera-se que seja realizado, ou pretende-se que seja mantido com a finalidade de ser vendido ou consumido no decurso normal do ciclo operacional da entidade. III- Está mantido essencialmente com a finalidade de ser negociado. IV- Espera-se que seja realizado em até doze meses após a data das demonstrações contábeis. V- Seja caixa ou equivalente de caixa, a menos que sua troca ou uso para pagamento de passivo se encontre vedada durante pelo menos doze meses após a data das demonstrações contábeis.

Assinale a alternativa correta:

Uma ambulância da Secretaria de Saúde, os restos a pagar do exercício anterior e os depósitos de cauções representam para um Município, respectivamente:

Considerar as seguintes informações para responder a questão

No final do exercício financeiro, foram obtidas as seguintes informações na contabilidade de uma determinada prefeitura:

Títulos R$

Caixa e equivalente de caixa em moeda nacional (F) 34.200,00

Bens imóveis (P) 70.200,00

Empréstimos de curto prazo (P) 22.320,00

Fornecedores nacionais a curto prazo (F) 23.760,00

Pessoal a pagar (F) 10.800,00

Móveis e utensílios (P) 39.600,00

Créditos fiscais a receber — curto prazo (P) 8.000,00

Depósitos restituíveis (F) 5.400,00

Estoque para distribuição interna (P) 10.800,00

Aplicações financeiras (F) 9.000,00

Valores restituíveis (F) 5.400,00

Empréstimos a longo prazo (P) 72.000,00

Depreciação acumulada (P) 5.400,00

Dotação atualizada 112.000,00

Crédito empenhado a liquidar 4.680,00

Crédito empenhado liquidado a pagar 34.560,00

Crédito empenhado pago 57.600,00

Receita realizada 93.600,00

Previsão atualizada 112.000,00

Considerar as seguintes informações para responder a questão

No final do exercício financeiro, foram obtidas as seguintes informações na contabilidade de uma determinada prefeitura:

Títulos R$

Caixa e equivalente de caixa em moeda nacional (F) 34.200,00

Bens imóveis (P) 70.200,00

Empréstimos de curto prazo (P) 22.320,00

Fornecedores nacionais a curto prazo (F) 23.760,00

Pessoal a pagar (F) 10.800,00

Móveis e utensílios (P) 39.600,00

Créditos fiscais a receber — curto prazo (P) 8.000,00

Depósitos restituíveis (F) 5.400,00

Estoque para distribuição interna (P) 10.800,00

Aplicações financeiras (F) 9.000,00

Valores restituíveis (F) 5.400,00

Empréstimos a longo prazo (P) 72.000,00

Depreciação acumulada (P) 5.400,00

Dotação atualizada 112.000,00

Crédito empenhado a liquidar 4.680,00

Crédito empenhado liquidado a pagar 34.560,00

Crédito empenhado pago 57.600,00

Receita realizada 93.600,00

Previsão atualizada 112.000,00

Uma determinada prefeitura, no exercício financeiro de 2018, realizou as seguintes transações (valores em Reais)

Reconhecimento de impostos diretos 10.000,00

Doação de bens móveis a terceiros 5.000,00

Operações de crédito internas 20.000,00

Aluguéis de imóveis cedidos 2.500,00

Pagamento de servidores e encargos 25.000,00

Arrecadação de receitas tributárias 40.000,00

Apropriação da depreciação de imobilizados 7.500,00

Aquisição de mobiliários 12.500,00

Pagamento de serviços prestados por pessoa física 10.000,00

Baixa do almoxarifado de material para distribuição 3.750,00

Venda de imobilizado sem ganho patrimonial 7.500,00

Pagamento de juros e encargos de empréstimos obtidos 5.000,00

Recebimento da dívida ativa tributária 2.500,00

Pagamento de restos a pagar inscritos em 2017 7.000,00

Cancelamento de restos a pagar não processados 3.000,00

Em 31/12/2018, na elaboração da Demonstração das Variações Patrimoniais, o resultado patrimonial

corresponde a um:

Em 31/12/2018, o balanço orçamentário elaborado por uma determinada prefeitura apresentava, dentre outros, os seguintes dados:

Dotação atualizada .............. 67.200,00

Despesa liquidada ...............58.800,00

Economia de gastos... ..........4.200,00

Superávit...............................2.600,00

Informações complementares: não houve refinanciamento da dívida e também não houve a utilização do saldo remanescente de créditos adicionais do exercício anterior.

Considerando esses dados e informações, o montante da Receita Realizada no exercício foi igual a:

- Receitas Orçamentárias: Ordinárias ..:................75.000,00 Vinculadas ................. 39.000,00 - Restos a Pagar Processados .....................2.000,00 Não processados ............. 1.000,00 - Depósitos diversos recebidos .................. 5.600,00 - Disponibilidade no início do exercício ..... 24.600,00 - Disponibilidade no final do exercício ....... 21.000,00

Sabendo-se que a demonstração não evidenciava qualquer transferência financeira concedida e que o único dispêndio extraorçamentário correspondia aos restos a pagar pagos no montante de R$ 2.400,00, pode-se afirmar que o valor das despesas orçamentárias pagas do exercício foi igual a:

I. O Ativo Financeiro;

II. O Ativo Permanente;

III. O Passivo Financeiro;

IV. O Passivo Permanente;

V. O Saldo Patrimonial;

VI. As Contas de Compensação.

I. Receita Executada > Despesa Executada = Superávit

II. Receita Executada < Despesa Executada = Déficit

III. Receita Executada = Despesa Executada = Equilíbrio

IV. Receita Prevista > Receita Executada = Superávit

V. Receita Executada > Receita Prevista = Economia na Execução Despesa

VI. Despesa Fixada > Despesa Executada = Excesso de Arrecadação

VII. Despesa Fixada < Despesa Executada = Excesso na Execução Despesa

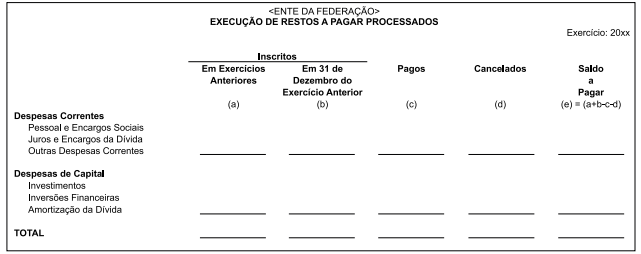

Indique qual a demonstração contábil a que se refere o quadro a seguir demonstrado: