Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Com relação ao balanço financeiro, é CORRETO afirmar que:

Em uma determinada autarquia foram registrados os seguintes eventos, em R$:

- Lançamento de imposto: 91.000

- Arrecadação de imposto: 78.000

- Compra de bens móveis à vista com recebimento imediato: 19.000

- Empenho, liquidação e pagamento de folha de pessoal: 17.000

- Empenho e liquidação de despesas com luz e telefone: 7.000

Considerando as informações acima, o resultado orçamentário vai indicar:

A Norma Brasileira de Contabilidade (NBC TSP 12), referente à Demonstração dos Fluxos de Caixa, apresenta a Demonstração dos Fluxos de Caixa por atividades Operacionais, de Investimento e de Financiamento. Classifique os exemplos dos itens a seguir com o respectivo fluxo de caixa a qual pertencem, sendo: 1) Operacionais; 2) de Investimento e 3) de Financiamentos.

( ) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas

( ) recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo.

( ) pagamentos em caixa de tributos sobre o patrimônio ou a renda em relação a atividades operacionais.

( ) pagamentos em caixa por arrendatário, para redução do passivo relativo a arrendamento mercantil financeiro.

( ) recebimentos ou pagamentos em caixa decorrentes de operações descontinuadas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A estrutura de uma das principais Demonstrações Contábeis que a Contabilidade produz com base nas Normas Contábeis Aplicadas ao Setor Público, que compreende o ativo circulante e não-circulante; o passivo circulante e não-circulante; o patrimônio líquido e as contas do subsistema de compensação, é a(o):

A Lei nº 4.320/1964, definiu quais as demonstrações contábeis devem ser elaboradas pelos entes públicos, aqueles que, por força de lei, adotam a Contabilidade Pública, trazendo, inclusive modelos das demonstrações definidas. Entre as referidas demonstrações, podemos citar as três a seguir:

De acordo com a NBC T 16.11, a entidade pública deve evidenciar ou apresentar, em notas explicativas, os objetos de custos definidos previamente, demonstrando separadamente os seguintes elementos, EXCETO:

Na contabilidade pública o resultado patrimonial corresponde à diferença entre o valor total:

É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

A definição acima é referente à(ao):

A NBC TSP 12 – Demonstração dos Fluxos de Caixa determina que: “A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento”. Em relação a esta demonstração e com base na mencionada Norma, assinale a alternativa correta.

Analise as informações a seguir para responder às questões de n º 15 e 16.

Em 31/12/2018, um determinado município elaborou o quadro demonstrativo abaixo, referente aos recursos financeiros arrecadados durante o exercício das diversas fontes.

Receitas Arrecadadas - | R$ |

IPTU | 20.000,00 |

Cota-Parte ITR | 1.000,00 |

Cota FPM | 20.000,00 |

Cota-Parte ICMS | 8.000,00 |

Cota-Parte IPVA | 6.000,00 |

ISS | 4.000,00 |

Aluguéis/ Arrendamentos | 2.000,00 |

Dividendos | 2.400,00 |

Alienação Bens Móveis (venda) | 14.000,00 |

Operação de Crédito Interna | 10.000,00 |

Dívida Ativa | 4.000,00 |

Juros de Aplicação Financeira | 1.600,00 |

Contribuição Previdenciária (servidores) | 8.000,00 |

No exercício financeiro encerrado, o montante relativo às despesas totais com pessoal do Poder Executivo municipal deveria estar limitado ao seguinte valor:

Em 31 de dezembro, uma determinada prefeitura elaborou o seguinte demonstrativo referente à execução da sua Lei Orçamentária (valores em Reais):

Receitas |

Previsão |

Arrecadação |

Correntes |

36.000,00 |

38.800,00 |

Capital |

20.000,00 |

16.000,00 |

Despesas |

Fixação |

Empenhada |

Liquidada |

Paga |

Correntes |

33.000,00 |

32.000,00 |

29.600,00 |

28.000,00 |

Capital |

23.000,00 |

20.000,00 |

20.000,00 |

18.400,00 |

Durante o exercício financeiro, não ocorreu qualquer alteração na Lei Orçamentária, seja por créditos adicionais aprovados ou por reabertura de saldos remanescentes do exercício anterior. Com base nessas informações, a economia orçamentária verificada no exercício correspondeu ao seguinte montante:

O balanço financeiro, elaborado em 31/12/2018 pela Prefeitura do Município ABC apresentava a seguinte estrutura:

RECEITAS |

DESPESAS |

|

Receitas Orçamentárias |

Despesas Orçamentárias |

|

Ordinárias |

Ordinárias |

62.500,00 |

64.000,00 |

Vinculadas |

20.000,00 |

Vinculadas |

||

21.000,00 |

Pagamentos Extraorçamentários |

|

Restos a Pagar Pagos |

3.500,00 |

|

Recebimentos Extraorcamentários |

Valores Restituíveis |

1.000,00 |

RP não Processados inscritos |

||

2.500,00 |

||

RP Processados inscritos |

Saldo Final |

|

4.500,00 |

Saldo Final |

|

4.500,00 |

Bancos |

|

Depósitos Restituíveis |

12.000,00 |

|

1.500,00 |

||

Saldo Inicial |

||

Bancos |

||

5.500,00 |

||

TOTAL |

TOTAL |

|

99.000,00 |

99.000,00 |

Pode-se concluir que o valor das despesas pagas do exercício pela Prefeitura foi igual a:

Segundo recomendam as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, a Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto e evidenciar as movimentações ocorridas no caixa e em seus equivalentes. Essa demonstração deve evidenciar os fluxos:

O resultado patrimonial é apurado na Demonstração das Variações Patrimoniais pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

O valor apurado passa a compor o saldo:

Rogério Carlos e Adriana Machado estavam em uma grande discussão sobre o que dispõe a Lei no 4320/1964 em relação à Demonstração das Variações Patrimoniais. Rogério entendia que a Demonstração das Variações Patrimoniais deve evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício; enquanto Adriana entendia que não haveria a necessidade de indicar o resultado patrimonial do exercício. De acordo com a referida Lei, assinale a alternativa CORRETA.

( ) A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos. Especificamente no setor público, devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados, fornecendo informações diversas. ( ) As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação que porventura conste no mesmo documento divulgado. ( ) A entidade deve apresentar, como informação mínima, ao menos o balanço patrimonial, com informação comparativa relativa ao período anterior, bem como as respectivas notas explicativas. ( ) As notas explicativas que proporcionam informação acerca da base para a elaboração das demonstrações contábeis e as políticas contábeis específicas podem ser apresentadas como componente separado das demonstrações contábeis. ( ) Políticas contábeis inadequadas devem ser convalidadas em razão de sua divulgação, seja por meio de notas explicativas ou qualquer outra divulgação explicativa.

I. No quadro principal do Balanço Orçamentário, as receitas e despesas são detalhadas por categoria econômica e origem. II. No Balanço Orçamentário pode haver uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, devido à utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais. III. No Balanço Orçamentário os recursos arrecadados em exercícios anteriores não poderão ser incluídos na previsão da receita, mesmo que para fins de equilíbrio orçamentário.

Está(ão) correta(s) a(s) afirmativa(s):

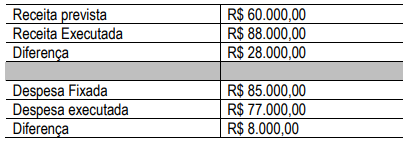

I – O resultado orçamentário é de R$ 11.000,00 II – O valor de R$ 28.000,00, que é a diferença entre a receita prevista e a arrecadada, é o excesso de arrecadação III – O balanço demonstra um superávit de previsão entre a receita e a despesa no valor de R$ 25.000,00

A mensuração de montantes apresentados nas demonstrações contábeis deve ser feita com absoluto grau de certeza.