Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

A Lei nº 4.320, de 1964, estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. A respeito dessa Lei, considere as seguintes afirmativas:

1. A concessão de subvenções sociais visará à prestação de serviços essenciais de assistência social, médica e educacional, quando a suplementação de recursos de origem privada aplicada a esses objetivos revelar-se mais econômica.

2. A Lei de Orçamento consignará ajuda financeira para empresa de fins lucrativos quando se tratar de subvenções cuja concessão tenha sido expressamente autorizada em lei especial.

3. No que se refere às despesas de capital, os investimentos serão discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações.

4. O Ativo Permanente compreenderá os créditos e valores realizáveis, independentemente de autorização orçamentária e valores numerários.

Assinale a alternativa correta.

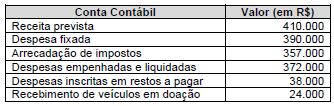

Considere as informações a seguir extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de 2018, cujos valores estão em reais:

Com base nessas informações, o valor inscrito em Restos a Pagar não Processados em 31/12/2018 em decorrência da execução orçamentária da despesa de capital foi, em reais,

− Empenho e liquidação de despesa com material de expediente no valor de R$ 300.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Arrecadação de receitas de aluguel no valor de R$ 35.000,00. Tais receitas são referentes ao mês de agosto de 2019. − Lançamento de Receitas de Serviços no valor de R$ 300.000,00. Tais receitas são referentes ao mês de setembro de 2019 e foram arrecadadas em outubro de 2019. − Pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.400.000,00. A despesa foi empenhada e liquidada em agosto de 2019. − Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 8.430.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2019. − Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 960.000,00. − Consumo de material de expediente no valor de R$ 269.000,00 na prestação de serviços à população. − Recebimento de Transferências Intragovernamentais no valor de R$ 10.100.000,00 referentes ao mês de setembro de 2019.

Com base nessas transações tomadas em conjunto, no mês de setembro de 2019, o resultado patrimonial referente ao exercício financeiro de 2019 foi

Considere os saldos a seguir:

Nos termos da Demonstração das Variações Patrimoniais, o resultado patrimonial foi, em reais:

Saldo de disponibilidades do exercício corrente 150.000,00 Despesas orçamentárias 960.000,00 Receitas orçamentárias arrecadadas 1.030.000,00 Inscrição em Restos a Pagar no exercício corrente 90.000,00 Restos a Pagar pagos no exercício corrente 120.000,00

Supondo-se que a única informação não fornecida refere-se ao valor do saldo de disponibilidades do exercício anterior, este corresponde, em R$, a:

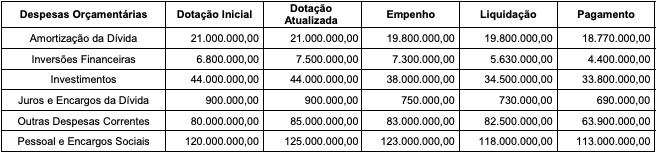

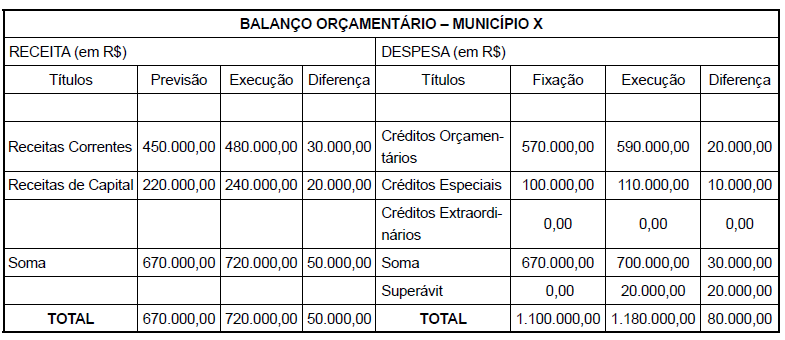

No total dos créditos orçamentários estão incluídos também os créditos suplementares. Analisando-se esse balanço, é correto afirmar que

Receita arrecadada: R$ 500.000,00 Receita prevista: R$ 550.000,00 Receita lançada: R$ 500,000,00 Despesa fixada: R$ 550.000,00 Despesa empenhada: R$ 450.000,00 Despesa liquidada: R$ R$ 300.000,00 Despesa paga: R$ 200.000,00

Conforme o regime de competência da contabilidade, o valor da despesa que comporá a Demonstração das Variações Patrimoniais é, em R$:

Compreende e registra os valores relativos a créditos a receber oriundos das variações patrimoniais aumentativas tributárias, realizáveis em até 12 meses da data das demonstrações. Os tributos são: impostos, taxas, contribuições de melhoria, contribuições e empréstimos compulsórios, bem como os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do Ente. O enunciado refere-se à conta contábil

Em 01/10/2018, ocorreu a constituição do Consórcio Público de Saúde da Região Metropolitana do Sul, formado pelos Municípios consorciados de Novo Hamburgo (RS) e Porto Alegre (RS), para aquisição de Medicamentos para abastecimento dos postos de saúde das duas municipalidades. Na ocasião, foi assinado o contrato entre os Municípios, pelo qual, em 02/01/2019, o Município de Novo Hamburgo (RS) se compromete a transferir um terreno ao consórcio, para a construção da futura sede, no valor de R$ 100.000,00. O Município de Porto Alegre (RS) se compromete a transferir 10 parcelas iguais e mensais de R$ 10.000,00 (total R$ 100.000,00), para a construção da futura sede, sendo a primeira em 02/01/2019. O Município de Novo Hamburgo (RS) e o Município de Porto Alegre (RS) se comprometem a transferir recursos para compra de medicamentos, no total de R$ 50.000,00 cada um, em dinheiro, em duas parcelas iguais e semestrais de R$ 25.000,00, sendo a primeira em 05/01/2019 e a segunda em 05/06/2019. Os contratos vigorarão a partir de 01/01/2019.

Em 02/01/2019, ocorreu a transferência do terreno do Município de Novo Hamburgo (RS) para o consórcio, bem como a transferência de uma parcela de R$ 10.000,00 do Município de Porto Alegre (RS) para construção da futura sede do consórcio.

Em 05/01/2019, ocorreram as transferências de recursos para compra de medicamentos.

Em 14/01/2019, após o devido processo licitatório, o consórcio adquire medicamentos à vista por R$ 45.000,00 de um fornecedor local.

Em 25/01/2019, ocorreram às transferências dos medicamentos para o Município de Novo Hamburgo (RS) e para o Município de Porto Alegre (RS).

Com base nas informações e dados apresentados, o valor do total do ativo, registrado no Balanço Patrimonial do Consórcio Público de Saúde da Região Metropolitana do Sul, em 31/01/2019, será de