Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 965 questões

I. A DVP é elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público.

II. Todas as receitas e despesas latu sensu, ou seja, resultantes ou independentes da execução orçamentária, devem ser incluídas na DVP.

III. Os resultados orçamentário, financeiro e patrimonial do exercício são demonstrados na DVP.

Quais estão corretas?

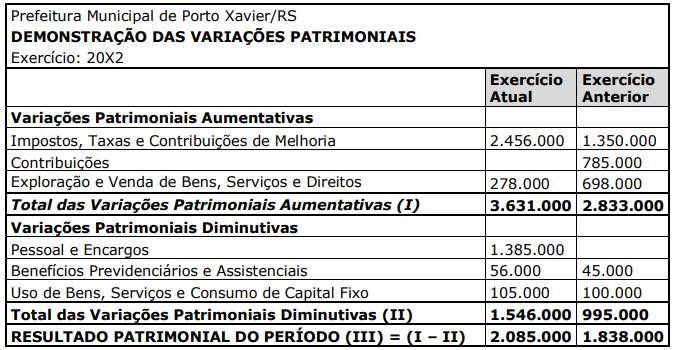

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

• Impostos, Taxas e Contribuições de Melhoria – R$ 105.000.

• Benefícios Previdenciários e Assistenciais – R$ 56.000.

• Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados – R$ 63.000.

• Transferências e Delegações Recebidas – R$ 73.000.

• Desvalorização e Perdas de Ativos e Incorporação de Passivos – R$ 13.000.

Considerando os valores apresentados, assinale a alternativa que indica o resultado patrimonial do período.

Sobre a Demonstração das Variações Patrimoniais (DVP), de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

( ) A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas).

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021, p. 524), “a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício”. São variações patrimoniais:

I. Pessoal e encargos.

II. Uso de bens, serviços e consumo de material fixo.

III. Impostos, taxas e contribuições de melhoria.

Quais estão corretas?

Na contabilidade pública, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é demonstrado na peça contábil denominada:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a doação de dinheiro recebida por uma entidade pública, sem condições atrelada à doação, dá origem a

Considere que em determinado dia um Município registrou as seguintes operações: rendimentos de aplicação financeira no valor de R$ 10.000,00; compra de uma ambulância por R$ 150.000,00; despesa com o salário dos servidores públicos no total de R$ 500.000,00 e aquisição de material de consumo no valor de R$ 20.000,00. Com base nessas informações, pode-se dizer que, nesse dia, o patrimônio líquido do município:

Uma secretaria municipal adquiriu material de expediente no valor de R$ 59.500,00 em março de 2028. Considerando que esses materiais foram integralmente consumidos em junho de 2023, pode-se afirmar que esse consumo gerou reflexos:

( 1 ) Balanço patrimonial

( 2 ) Balanço financeiro

( 3 ) Demonstração das variações patrimoniais

( 4 ) Balanço orçamentário

( ) Demonstra as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Demonstra as receitas e as despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública.

( ) Evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários.

Assinale a alternativa que apresenta a sequência CORRETA, considerando as afirmativas de cima para baixo.

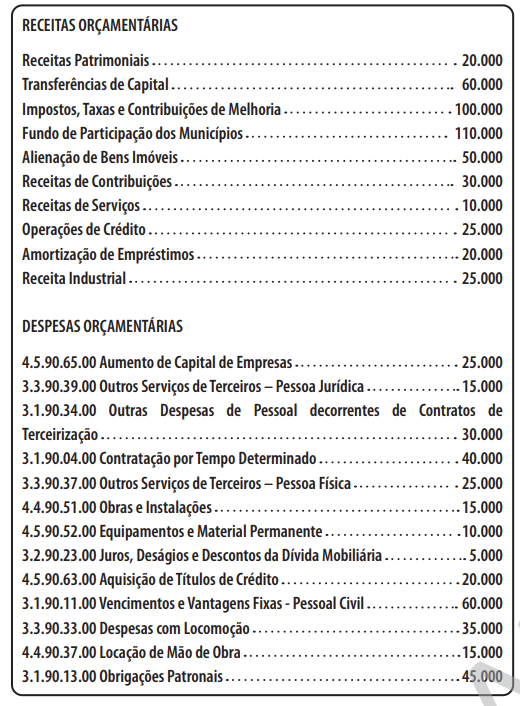

I Aprovação da Lei Orçamentária Anual no valor de R$ 200 mil reais, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital, tanto para as receitas orçamentárias quanto para as despesas orçamentárias.

II Lançamento de impostos no valor de R$ 100 mil, sendo arrecadado 80% desse valor.

III Empenho e liquidação de despesas de custeio no valor de R$ 100 mil, com inscrição de R$ 20 mil em restos a pagar processados.

IV Recebimento de imóvel em doação no valor de R$ 150 mil.

Considerando a situação hipotética apresentada, julgue o item subsequente, relativos às informações constantes nas demonstrações contábeis dessa entidade ao final do período apurado.

O resultado patrimonial do período apurado na demonstração das variações patrimoniais foi deficitário em R$ 20 mil.

Julgue o item subsequente.

As variações patrimoniais aumentativas e diminutivas

são transações que promovem alterações nos elementos

patrimoniais da entidade do setor público e que afetam o

resultado. Essas variações patrimoniais podem ser

definidas como: Variações Patrimoniais Aumentativas

(VPA), que corresponde a aumentos na situação

patrimonial líquida da entidade não oriundos de

contribuições dos proprietários; Variações Patrimoniais

Diminutivas (VPD), que corresponde a diminuições na

situação patrimonial líquida da entidade não oriundas de

distribuições aos proprietários.

Julgue o item subsequente.

O aspecto fiscal da contabilidade aplicada ao setor

público (CASP) compreende o registro e a evidenciação

da composição patrimonial do ente público. Nesse

aspecto, devem ser atendidos os princípios e as normas

contábeis voltadas para o reconhecimento, mensuração e

evidenciação dos ativos e passivos e de suas variações

patrimoniais. O Balanço Patrimonial (BP) e a

Demonstração das Variações Patrimoniais (DVP)

representam os principais instrumentos para refletir esse

aspecto

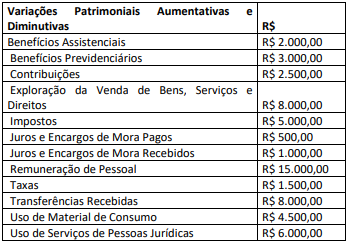

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará