Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 965 questões

Na demonstração das variações patrimoniais consolidada de cada ente, devem ser excluídas as contas intraorçamentárias.

Para a elaboração da DVP são utilizadas as contas contábeis:

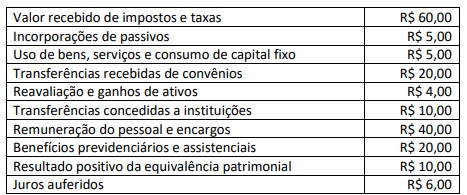

O Total das Variações Patrimoniais Aumentativas da entidade foi de

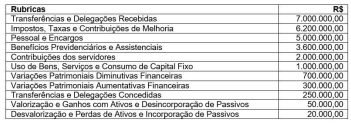

I. Impostos, Taxas e Contribuições de Melhoria II. Desvalorização e Perdas de Ativos e Incorporação de Passivos III. Exploração e Venda de Bens, Serviços e Direitos IV. Uso de Bens, Serviços e Consumo de Capital Fixo V. Transferências e Delegações Concedidas

Representam variações patrimoniais diminutivas

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

1. Alienação de bens imóveis, por $ 310, cujo valor contábil na data era $ 280 2. Alienação de bens móveis, por $ 150, cujo valor contábil na data era $ 170 3. Depreciação de bens móveis e imóveis: $ 130 4. Despesa orçamentária de capital empenhada, relativa à amortização de financiamentos: $ 800 5. Despesa orçamentária de capital paga, relativa à amortização de financiamentos: $ 760 6. Despesa orçamentária de capital empenhada, relativa à aquisição de veículos: $ 280 7. Despesa orçamentária de capital paga, relativa à aquisição de veículos: $ 250 8. Despesas orçamentárias de custeio empenhadas: $ 2.680 9. Despesas orçamentárias de custeio inscritas em restos a pagar: $ 150 10. Juros e encargos de financiamentos obtidos: $ 170 11. Perda por redução ao valor recuperável de ativos: $ 60 12. Previsão atualizada de receitas tributárias: $ 1.250 13. Recebimento de aluguéis de quiosques em praças públicas: $ 90 14. Recebimento em doação de um imóvel, com vistas à criação de um centro cultural: $ 250 15. Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 100 16. Receita orçamentária de capital oriunda de operações de crédito: $ 600 17. Receitas tributárias realizadas: $ 1.190 18. Rendimentos de aplicações financeiras: $ 80 19. Subvenções econômicas concedidas: $ 100 20. Transferência intergovernamental recebida relativa ao Fundo de Participação dos Municípios: $ 2.500 21. Transferência intragovernamental concedida à Câmara de Vereadores: $ 140

Considerando as informações apresentadas e as premissas de elaboração da Demonstração das Variações Patrimoniais, assinale a alternativa correta.

Em relação a orçamento e à contabilidade pública, julgue o item.

Suponha-se que, na elaboração da demonstração das variações patrimoniais, se disponha dos seguintes dados (em R$ 1.000):

diferença entre receita e despesa orçamentária: R$ 5.000; mutação patrimonial da receita: R$ 800; mutação patrimonial da despesa: R$ 700; cancelamento da dívida ativa: R$ 1.200; e cancelamento de dívida passiva: R$ 900.Nesse caso, com base nos dados apresentados, é correto

concluir que o resultado patrimonial foi um superávit

de R$ 5.400.

I.O Demonstrativo de Variações Patrimoniais registra as alterações ocorridas no patrimônio, independentemente de serem ou não resultado da execução orçamentária.

II.O Fluxo de Caixa é um demonstrativo contábil obrigatório no setor público brasileiro. Quanto ao julgamento dos itens, assinale a alternativa CORRETA:

Com base nesses dados, é correto afirmar que:

1. Aprovação da Lei Orçamentária Anual, no valor de $ 100.000. 2. Previsão atualizada das receitas tributárias: $ 68.000. 3. Receitas tributárias arrecadadas: $ 62.000. 4. Aquisição de veículos, à vista: $ 10.000. 5. Recebimento de um imóvel, em doação, no valor de $ 16.000. 6. Dotação atualizada das despesas correntes de custeio no valor de $ 50.000, com 20% desse valor inscrito em restos a pagar.

Qual é o valor do resultado patrimonial do exercício, a ser evidenciado na demonstração das variações patrimoniais de 2022?

I. Recebimento de direito registrado no mês anterior. II. Pagamento de fornecedor com desconto por antecipação. III. Registro de valores a receber ao longo do exercício em decorrência da cobrança do Imposto sobre Propriedade Predial e Territorial Urbana.

São operações que representam variações patrimoniais aumentativas:

➢ Compra a prazo de material de consumo para posterior utilização R$ 120.000,00 ➢ Registro da depreciação dos bens do Ente R$ 40.000,00 ➢ Compra à vista de um bem permanente R$ 210.000,00 ➢ Pagamento de fornecedor R$ 30.000,00

Utilizando somente as variações patrimoniais acima, é possível afirmar que o Ativo do Ente sofreu uma variação de:

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.