Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 965 questões

A Demonstração das Variações Patrimoniais (DVP) referente ao setor público não difere da Demonstração do Resultado do Exercício (DRE), do privado, respectivamente pois não se limitam a avaliar lucros ou prejuízos, não sendo um mero indicador de desempenho, mas sim um reflexo das transformações quantitativas nos elementos patrimoniais causadas pela prestação dos serviços, apenas especificando-se a aplicabilidade nos casos distintos: DVP para público, DRE para privado.

A Demonstração das Variações Patrimoniais (DVP) evidencia as mudanças no patrimônio de uma entidade, mostrando o resultado patrimonial do período ao comparar as alterações quantitativas positivas e negativas. Diferentemente da Demonstração do Resultado do Exercício (DRE) no setor privado, a DVP no setor público não avalia o desempenho com base no lucro, mas sim como um indicador das mudanças nos elementos patrimoniais causadas pelos serviços públicos prestados.

Julgue o item a seguir.

Se uma secretaria estadual de saúde utiliza a

demonstração das variações patrimoniais para analisar o

impacto das receitas de transferências federais e das

despesas com pessoal e serviços médicos, caberá ao

departamento de contabilidade apresentar um relatório

que destaque as variações patrimoniais significativas,

como o superávit gerado por economias em compras de

medicamentos.

Julgue o item a seguir.

Podemos dizer que a demonstração das variações

patrimoniais é uma ferramenta essencial para a

transparência e prestação de contas no setor público. Ela

fornece uma visão abrangente das variações no

patrimônio líquido, permitindo que os órgãos de controle,

os legisladores e a sociedade acompanhem e avaliem a

gestão financeira da entidade pública.

Julgue o item a seguir.

A Demonstração das Variações Patrimoniais (DVP) é um

relatório contábil que evidencia as mudanças no

patrimônio líquido de uma entidade pública durante um

determinado período. Para isso, a contabilidade

desempenha um papel crucial na identificação, registro e

classificação dessas variações patrimoniais, que podem

ser resultantes de transações que aumentam ou

diminuem o patrimônio líquido, tais como receitas,

despesas, ganhos e perdas.

Assinale a opção que indica duas contas que são apresentadas de acordo com este método.

Assinale a opção que indica a(s) conta(s) que deve(m) ser creditada(s) em 31/12/2023.

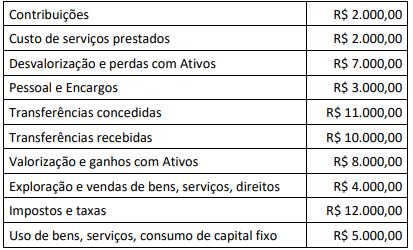

Essas informações devem ser apresentadas conjuntamente:

Com base nos dados apresentados, assinale a

alternativa que apresenta o resultado patrimonial (em

$).

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

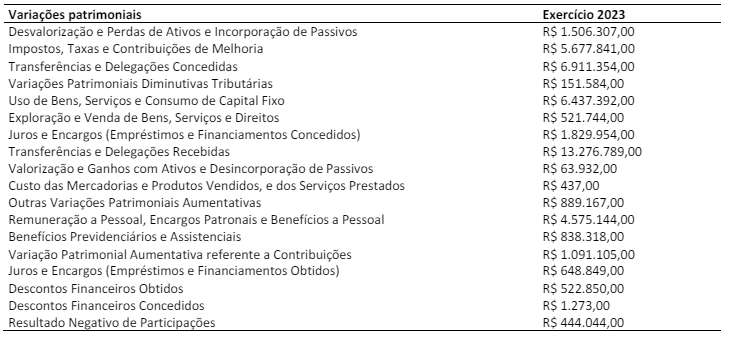

Um ente público extraiu as informações a seguir das Demonstrações das Variações Patrimoniais referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2023 evidenciará

I. Restos a pagar são aquelas despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

II. As descentralizações de créditos orçamentários são aquelas transferências e/ou transposições que modificam a programação ou o valor das dotações orçamentárias, alterando a unidade orçamentária detentora do crédito orçamentário aprovado na lei.

III. As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo extraordinário, os quais, por sua natureza, não carecem de determinação da origem de recursos para sua cobertura.

Está correto o que se afirma em

Considerando exclusivamente as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação das demonstrações contábeis aplicadas ao setor público, é correto afirmar que, na Demonstração das Variações Patrimoniais, o Resultado Patrimonial do exercício de 2023 foi:

Acerca da conceituação, do objeto, do campo de aplicação e do enfoque patrimonial da contabilidade pública, julgue o item que se segue.

A contabilidade pública registra a previsão da receita e a

fixação da despesa e as alterações das rubricas orçamentárias

decorrentes da execução da receita e da despesa, faz a

comparação entre a previsão e a realização das receitas e

despesas e evidencia as variações do patrimônio público.

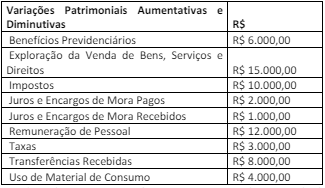

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, a Demonstração de

Variações Patrimoniais evidenciará um resultado patrimonial de