Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 965 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169660

Contabilidade Pública

Sob o enfoque patrimonial, o registro da variação patrimonial

diminutiva de um suprimento de fundos se dá no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Q2167694

Contabilidade Pública

Um determinado órgão público do poder executivo federal apresentou algumas transações

ocorridas no sistema de contabilidade no exercício de 2020. Os valores são reconhecidos

pelo regime de competência, conforme abaixo:

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166362

Contabilidade Pública

Analise as afirmativas sobre a Demonstração das

Variações Patrimoniais (DVP).

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

III. Na DVP, a conta Variações Patrimoniais Diminutivas Financeiras representa, entre outros, o prêmio de resgate de títulos e as debêntures.

Está(ão) correta(s) a(s) afirmativa(s)

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do Plano de Contas Aplicado ao Setor Público.

III. Na DVP, a conta Variações Patrimoniais Diminutivas Financeiras representa, entre outros, o prêmio de resgate de títulos e as debêntures.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Orlândia - SP

Prova:

Instituto Consulplan - 2023 - Prefeitura de Orlândia - SP - Contador |

Q2161699

Contabilidade Pública

Um ente público municipal apresentou as seguintes informações referentes aos eventos ocorridos em 2022:

Alienação de equipamentos R$ 3.500,00 Aquisição de veículo R$ 1.500,00 Baixa de materiais de consumo R$ 7.000,00 Contratação de operação de crédito R$ 30.000,00 Depreciação do período R$ 1.000,00 Despesa com juros da dívida R$ 15.000,00 Despesa com pessoal R$ 65.000,00 Doação de bens inservíveis R$ 5.000,00 Pagamento de fornecedores R$ 25.000,00 Recebimento de bem em doação R$ 10.000,00 Receita de transferência R$ 2.500,00 Receita tributária R$ 70.000,00 Receitas de aluguéis R$ 14.500,00 Receitas de serviços R$ 2.000,00

Considerando somente as informações apresentadas, a Demonstração das Variações Patrimoniais (DVP) evidenciará um Resultado Patrimonial referente ao exercício de 2022 no valor de:

Alienação de equipamentos R$ 3.500,00 Aquisição de veículo R$ 1.500,00 Baixa de materiais de consumo R$ 7.000,00 Contratação de operação de crédito R$ 30.000,00 Depreciação do período R$ 1.000,00 Despesa com juros da dívida R$ 15.000,00 Despesa com pessoal R$ 65.000,00 Doação de bens inservíveis R$ 5.000,00 Pagamento de fornecedores R$ 25.000,00 Recebimento de bem em doação R$ 10.000,00 Receita de transferência R$ 2.500,00 Receita tributária R$ 70.000,00 Receitas de aluguéis R$ 14.500,00 Receitas de serviços R$ 2.000,00

Considerando somente as informações apresentadas, a Demonstração das Variações Patrimoniais (DVP) evidenciará um Resultado Patrimonial referente ao exercício de 2022 no valor de:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

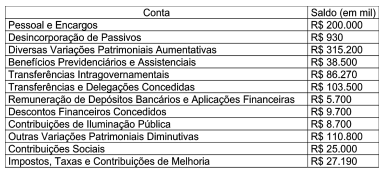

Q2161388

Contabilidade Pública

Uma Prefeitura apresentou os seguintes saldos em suas

contas de variação patrimonial em 31/12/2022:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Prova:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade |

Q2144657

Contabilidade Pública

A respeito das variações patrimoniais, assinale a

alternativa INCORRETA.

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Prova:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade |

Q2144646

Contabilidade Pública

Leia as afirmativas abaixo:

I.A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

II.O resultado patrimonial do período é apurado pelo confronto entre as variações qualitativas aumentativas e diminutivas.

III.O fluxo de caixa dos financiamentos não inclui os recursos relacionados à amortização de empréstimos e financiamentos.

IV.A Demonstração do Resultado Econômico evidencia o resultado econômico de ações do setor público.

Estão corretas as afirmativas:

I.A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

II.O resultado patrimonial do período é apurado pelo confronto entre as variações qualitativas aumentativas e diminutivas.

III.O fluxo de caixa dos financiamentos não inclui os recursos relacionados à amortização de empréstimos e financiamentos.

IV.A Demonstração do Resultado Econômico evidencia o resultado econômico de ações do setor público.

Estão corretas as afirmativas:

Q2119216

Contabilidade Pública

“Compreende – se o registro e a evidenciação da

composição patrimonial do ente público. Nesse aspecto,

devem ser atendidos os princípios e as normas contábeis

voltadas para o reconhecimento, mensuração e

evidenciação dos ativos e passivos e de suas variações

patrimoniais. O Balanço Patrimonial (BP) e a Demonstração

das Variações Patrimoniais (DVP) representam os

principais instrumentos para refletir esse aspecto. O

processo de convergência às normas internacionais de

contabilidade aplicadas ao setor público (CASP) visa a

contribuir, primordialmente, para o desenvolvimento

deste aspecto.”

O texto se refere ao:

O texto se refere ao:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117020

Contabilidade Pública

Texto associado

Acerca dos eventos contábeis na estrutura e do fechamento das

demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

O ingresso de recursos decorrente de uma operação de

crédito não afeta a apuração do resultado patrimonial do

exercício na demonstração das variações patrimoniais

(DVP).

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Contador |

Q2115149

Contabilidade Pública

Em relação à Demonstração das Variações Patrimoniais, analise as assertivas abaixo

e assinale a alternativa correta.

I. As contribuições são Variações Patrimoniais Aumentativas (VPA). Compreendem as contribuições sociais, de intervenção no domínio econômico e de iluminação pública.

II. Descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros, são exemplos de Variações Patrimoniais Aumentativas (VPA) financeiras.

III. São Variações Patrimoniais Diminutivas (VPD) aquelas relativas às aposentadorias, pensões, reformas, reserva remunerada e outros benefícios previdenciários de caráter contributivo, do Regime Próprio da Previdência Social (RPPS) e do Regime Geral da Previdência Social (RGPS).

I. As contribuições são Variações Patrimoniais Aumentativas (VPA). Compreendem as contribuições sociais, de intervenção no domínio econômico e de iluminação pública.

II. Descontos obtidos, juros auferidos, prêmio de resgate de títulos e debêntures, entre outros, são exemplos de Variações Patrimoniais Aumentativas (VPA) financeiras.

III. São Variações Patrimoniais Diminutivas (VPD) aquelas relativas às aposentadorias, pensões, reformas, reserva remunerada e outros benefícios previdenciários de caráter contributivo, do Regime Próprio da Previdência Social (RPPS) e do Regime Geral da Previdência Social (RGPS).

Q2105811

Contabilidade Pública

Em uma entidade do setor público, a demonstração que

evidencia as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e que indica o

resultado patrimonial do exercício, é denominada

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100749

Contabilidade Pública

Sobre as variações patrimoniais, relacione adequadamente

as colunas a seguir.

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

1. Variação patrimonial aumentativa.

2. Variação patrimonial diminutiva.

( ) Transferências e Delegações Recebidas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos.

( ) Pessoal e Encargos.

( ) Impostos, Taxas e Contribuições de Melhoria.

( ) Benefícios Previdenciários e Assistenciais.

( ) Desvalorização e Perda de Ativos e Incorporação de Passivos.

A sequência está correta em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2023 - TRT - 18ª Região (GO) - Analista Judiciário Área - Contabilidade |

Q2098967

Contabilidade Pública

Uma variação patrimonial quantitativa evidenciada na Demonstração das Variações Patrimoniais de um ente público, referente

ao exercício financeiro de 2022, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre

Ano: 2023

Banca:

Quadrix

Órgão:

CREF - 3ª Região (SC)

Prova:

Quadrix - 2023 - CREF - 3ª Região (SC) - Contador |

Q2079620

Contabilidade Pública

Acerca de orçamento e contabilidade pública, julgue o item.

A variação patrimonial diminutiva é reconhecida apenas no momento da emissão do empenho, instrumento que cria para o Estado uma obrigação de pagamento.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078286

Contabilidade Pública

Considere a seguinte situação hipotética:

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro |

Q2078283

Contabilidade Pública

Na contabilidade pública, as variações patrimoniais aumentativas e diminutivas são transações que

promovem alterações nos elementos patrimoniais da

entidade do setor público e que afetam o resultado.

Considera-se realizada a variação patrimonial diminutiva:

Considera-se realizada a variação patrimonial diminutiva:

Q2072296

Contabilidade Pública

De acordo com a Lei Federal nº 4.320/64, a Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o

resultado patrimonial do exercício.

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

Q4147314

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, o Resultado

Patrimonial do Exercício é evidenciado na

Demonstração das Variações Patrimoniais, por

meio da seguinte equação:

Q4143758

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, o Resultado

Patrimonial do Exercício é evidenciado no(a):