Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 965 questões

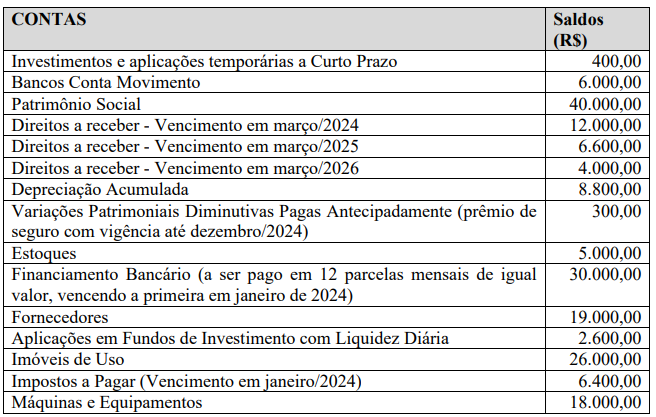

No Balanço Patrimonial, o total do Ativo Circulante é igual a

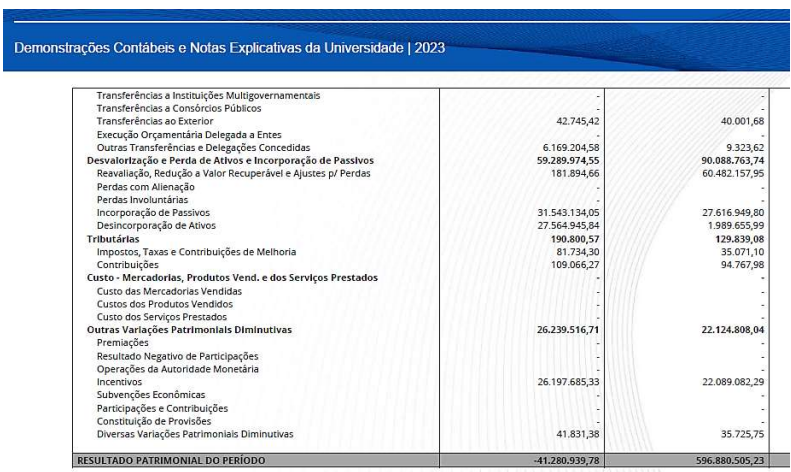

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

A um controlador interno foi solicitada a apresentação da demonstração contábil aplicada ao setor público que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indica o resultado patrimonial do exercício.

Nesse caso, o controlador interno deve apresentar:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

A respeito das operações ocorridas durante o mês de janeiro de 2023, é correto afirmar que:

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

Em 31/12/2023, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

A Demonstração das Variações Patrimoniais (DVP) é crucial para a transparência e a responsabilidade fiscal. Assim, qual das seguintes informações é tipicamente incluída na DVP?

A Demonstração das Variações Patrimoniais (DVP) é uma das demonstrações contábeis aplicadas ao setor público. Nesse contexto, é CORRETO afirmar que a DVP tem como objetivo principal:

Sobre a Demonstração das Variações Patrimoniais (DVP), assinale a alternativa INCORRETA com base na vigente normatização contábil.

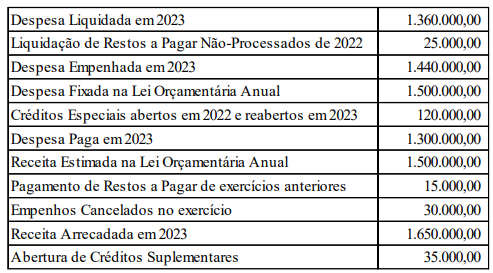

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

Pode-se afirmar que o principal objetivo da Demonstração das Variações Patrimoniais (DVP) na contabilidade pública é:

À luz da vigente normatização, assinale a alternativa que contenha uma das Demonstrações Contábeis de elaboração e publicação obrigatórias no âmbito do Setor Público brasileiro:

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

O resultado patrimonial do período é apurado nesta demonstração pelo confronto entre as variações patrimoniais quantitativas:

As receitas patrimoniais representam incrementos nos ativos ou reduções nos passivos, aumentando o patrimônio líquido (Variação Patrimonial Aumentativa - VPA); enquanto as despesas patrimoniais indicam reduções nos ativos ou aumento nos passivos, diminuindo o patrimônio líquido (Variação Patrimonial Diminutiva - VPD).

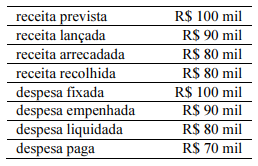

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Na demonstração das variações patrimoniais, a variável exploração e vendas de bens é evidenciada entre as variações patrimoniais aumentativas.

A Demonstração das Variações Patrimoniais é um dos instrumentos do Manual de Contabilidade Aplicada ao Setor Público que evidencia as alterações ocorridas no patrimônio público durante determinado período, auxiliando na compreensão dos resultados da gestão.