Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 966 questões

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Deve ser incluído no custo dos estoques e, portanto,

reconhecido como variação patrimonial diminutiva,

somente no período de sua baixa, o valor anormal de

desperdício de materiais ou de outros insumos de

produção.

Acerca da contabilidade pública, julgue o item.

A diferença entre as variações passivas, resultantes e independentes da execução orçamentária, e as respectivas variações ativas resulta em um déficit, que pode ser compensado com o ativo real líquido remanescente.

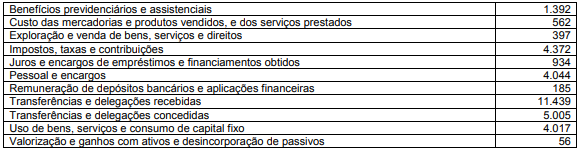

Considere que, em 31/12/2021, determinado órgão público federal apresentou as seguintes variações patrimoniais:

Especificação Valores (em R$ 1,00) Impostos, taxas e contribuição de melhoria 15.000,00 Exploração e venda de bens, serviços e direitos 20.000,00 Transferências e delegações concedidas 40.000,00 Transferências e delegações recebidas 50.000,00 Remuneração a pessoal 30.000,00 Desvalorização e perdas de ativos e incorporação de passivos 12.000,00 Remuneração de depósitos bancários e aplicações financeiras 10.000,00

Uso de material de consumo 5.000,00

Considerando as variações patrimoniais aumentativas (VPAs) e as variações patrimoniais diminutivas (VPDs), assinale a alternativa que apresenta CORRETAMENTE o resultado patrimonial do exercício:

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

Existem casos em que se apropria a variação patrimonial

diminutiva antes da liquidação da despesa orçamentária, mas

nunca depois, uma vez que seria irregular o pagamento da

despesa sem sua prévia liquidação.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

A demonstração das variações patrimoniais é elaborada

com base no regime contábil da competência e

evidencia, ao final do exercício financeiro, o resultado

patrimonial que será incorporado ao patrimônio líquido

da entidade.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

Admite-se a compensação entre as variações patrimoniais aumentativas e diminutivas quando do levantamento da demonstração de variações patrimoniais, desde que haja determinação legal nesse sentido ou que norma específica assim autorize.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado patrimonial do exercício apurado na

demonstração das variações patrimoniais foi superavitário

em R$ 60 mil.

Julgue o item.

Na demonstração das variações patrimoniais, as

variações patrimoniais diminutivas decorrentes da

depreciação do ativo imobilizado serão registradas em

conta do grupo Desvalorização e perda de ativos e

incorporação de passivos.

Julgue o item.

Na demonstração das variações patrimoniais, o valor

evidenciado na linha “VARIAÇÕES PATRIMONIAIS

AUMENTATIVAS” deverá corresponder ao saldo da

conta 6.2.1.2.0.00.00 – Receita Realizada, ao final do

exercício financeiro.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Acerca da contabilidade pública, julgue o item

Suponha-se que, para a elaboração da demonstração

das variações patrimoniais, se dispusesse dos seguintes

saldos (em $ 1,00): receita orçamentária – 250; despesa

orçamentária – 220; mutações patrimoniais da receita –

130; mutações patrimoniais da despesa – 110; variações

ativas independentes da execução orçamentária – 60; e

variações passivas independentes – 20. Nesse caso, é

correto afirmar que o resultado patrimonial foi um

superavit de 90.

Com base nessas informações, a Demonstração das Variações Patrimoniais apresentou um resultado patrimonial

Lançamento e arrecadação de impostos no valor de R$ 1.280.000,00.

Recolhimento de taxas e contribuições de R$ 450.000,00, que foram lançadas e arrecadadas em agosto/2021.

Ganhos com alienação de bens móveis no valor de R$ 90.000,00.

Reconhecimento de depreciação de bens móveis no valor de R$ 180.000,00.

Reconhecimento de perda por redução ao valor recuperável de ativo intangível no valor de R$ 50.000,00.

Pagamento dos salários dos servidores da área administrativa no valor de R$ 340.000,00, relativos a agosto/2021.

Liquidação de despesas com pessoal e encargos sociais no valor de R$ 378.000,00.

Realização de serviços de terceiros para manutenção de equipamentos de informática no valor de R$1.000,00 para pagamento apenas em outubro/2021.

Trata-se de gastos de manutenção periódica que não aumentaram a vida útil dos equipamentos.

Pagamento à vista no valor de R$ 20.000,00 de contrato de seguros para a frota de veículos, com vigência de 12 meses, a contar de outubro/2021.

Empenho, liquidação e pagamento de bens imóveis no valor de R$ 500.000,00.

Liquidação e pagamento de material de expediente no valor de R$ 30.000,00, tendo sido consumidos no mês R$ 18.000,00 do material.

Considerando apenas essas informações, o Resultado Patrimonial a ser apurado na Demonstração das Variações Patrimoniais do mês de setembro/2021 é de

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

Uma VPA é realizada no caso do recebimento efetivo de uma doação.