Questões de Concurso

Sobre conceito de dívida ativa na contabilidade pública em contabilidade pública

Foram encontradas 252 questões

Acerca da contabilidade pública, julgue o item.

Há órgãos especializados, no âmbito federal, além da Advocacia-Geral da União, com competência para a gestão administrativa e judicial da dívida ativa: no caso da dívida ativa tributária, a Procuradoria-Geral da Fazenda Nacional; no da dívida ativa das autarquias e das fundações públicas, a Procuradoria-Geral Federal.

Acerca de receita pública, julgue o item seguinte.

A dívida ativa constitui uma parcela do passivo da entidade

pública.

Acerca de receita pública, julgue o item seguinte.

A inscrição de créditos tributários em dívida ativa provoca

uma variação patrimonial ativa.

Acerca das receitas e das despesas públicas, julgue o item a seguir.

A dívida ativa compõe o ativo da União ou dos estados ou

municípios e constitui-se nos créditos da fazenda pública,

tributários ou não, que, não pagos nos vencimentos, são

inscritos em registro próprio, após apurada sua liquidez e

certeza.

Acerca da contabilidade pública, julgue o item

Determinados tipos de transação não são reflexo de

execução orçamentária, revestindo-se de características

de natureza estritamente financeira ou patrimonial,

como, por exemplo, situações como a dação em

pagamento de dívida ativa, que consiste no pagamento

de dívida ativa por meio de ativo imobilizado.

A dívida ativa não se confunde com a dívida pública, uma vez que é um direito do ente público, devendo ser reconhecida contabilmente no ativo.

Assinale a alternativa que descreve corretamente o registro contábil do recebimento do principal da dívida ativa, no órgão competente para inscrição dessa dívida, de acordo com a informação de natureza de controle.

Constituem ________________ as importâncias relativas a tributos, multas e créditos da Fazenda Pública, lançadas, mas não cobrados ou não recebidas, no prazo de vencimento, a partir da data de sua inscrição.

Assinale a alternativa que preenche, corretamente, a lacuna do texto:

De acordo com o Manual de Contabilidade Aplicada ao setor Público quanto aos conceitos e contabilização da Dívida Ativa, analise as seguintes assertivas:

I. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

II. A Dívida Ativa é uma fonte potencial de fluxos de caixa, reconhecida contabilmente no Passivo.

III. A Dívida Ativa não se confunde com a dívida pública, uma vez que esta representa as obrigações do ente público com terceiros e é reconhecida contabilmente no Ativo.

Quais estão INCORRETAS?

I. Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo. II. Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em Dívida Ativa, com observância dos prazos e procedimentos estabelecidos. III. A Dívida Ativa não se confunde com a dívida pública, uma vez que esta representa as obrigações do ente público com terceiros e é reconhecida contabilmente no Ativo.

Quais estão INCORRETAS?

Acerca da dívida ativa, assinale a alternativa correta.

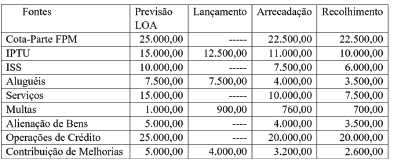

Conforme preconizado na legislação vigente, e após todos os procedimentos efetuados, o valor inscrito na dívida ativa tributária foi igual a:

Esgotado o prazo fixado para o pagamento do IPTU, o município deverá fazer a inscrição no cadastro de dívida ativa daqueles que não tiverem recolhido o imposto municipal, para viabilizar a cobrança judicial do IPTU.

Analise as afirmativas a seguir:

I. O Termo de Inscrição de Dívida Ativa da Fazenda Pública deve conter, entre outras informações, a origem, a natureza e o fundamento legal ou contratual da dívida, assim como a data e o número da inscrição, no Registro de Dívida Ativa, conforme determina o artigo 2º da lei nº 6.830, de 1980.

II. A execução orçamentária de um exercício é formalmente encerrada a partir da publicação da Lei Orçamentária Anual– LOA do referido exercício, ainda que se tenham olvidado as normas de execução orçamentária e de programação financeira do ente federativo estabelecidas para o exercício.

III. Antes do recebimento do crédito orçamentário, as unidades gestoras devem efetuar a realização da despesa, que obedece aos seguintes estágios, respectivamente: liquidação, pagamento e empenho, que estão vinculados à execução financeira.

Marque a alternativa CORRETA:

( ) A Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. A Dívida Ativa Não Tributária são os demais créditos da Fazenda Pública. ( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como despesa do exercício seguinte ao que forem arrecadados, nas respectivas rubricas orçamentárias. ( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas. ( ) Os créditos suplementares e especiais são autorizados por decreto executivo e abertos por lei. A abertura desses créditos depende da estimativa de arrecadação específica para a despesa, cujo empenho deve ser acompanhado de justificativa.

Assinale a sequência correta.