Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

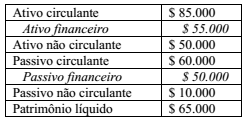

As informações a seguir foram extraídas do balanço patrimonial de um ente público.

Com base apenas nos dados apresentados, é correto afirmar

que o balanço patrimonial da entidade indicou

Eventos ocorridos em 2017

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor

de R$ 800 e R$ 100, respectivamente.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial:

“Compreende os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.”

Essa definição se refere ao seguinte item do Quadro dos ativos e passivos financeiros e permanentes que compõe o Balanço Patrimonial:

Considere os itens, a seguir, do patrimônio de uma entidade pública em 31/12/2016:

I. Valores pagos a título de prêmio de seguros que deverão ser totalmente apropriados durante o exercício financeiro de 2017.

II. Obrigações por danos causados a terceiros e que deverão ser totalmente pagas no exercício financeiro de 2018.

III. Superávits acumulados de exercícios anteriores.

No Balanço Patrimonial de 31/12/2016, os itens I, II e III foram classificados, respectivamente, como Ativo

Julgue o item seguinte no que se refere às demonstrações contábeis aplicadas ao setor público.

O balanço patrimonial do setor público deve ter, em seu

quadro principal, ativos e passivos classificados em circulante

e não circulante, e, em atendimento à Lei n.º 4.320/1964,

deverá conter, também, quadro secundário no qual são

apresentados os ativos e passivos financeiros e permanentes.

Para responder a esta questão, considere o que dispõe a Lei nº 4.320/1964 sobre Balanço Patrimonial, inclusive seu Anexo XIV, e leve em conta os saldos descritos na tabela abaixo.

A situação líquida patrimonial é um:

Entre as demonstrações contábeis, definidas na Lei nº 4.320/64, está o Balanço Patrimonial.

Em relação aos componentes dessa demonstração, assinale a afirmativa correta.

Analise os itens abaixo:

I. Superávit financeiro apurado em balanço patrimonial do exercício anterior;

II. Recursos provenientes de excesso de arrecadação;

III. Recursos resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV. Produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

Tendo em vista a teoria da Contabilidade Aplicada ao Setor Público, é correto afirmar que:

A tabela apresenta a estrutura do Balanço Patrimonial de uma entidade.

ATIVO |

2016 |

2015 |

PASSIVO E PATRIMÔNIO LÍQUIDO |

2016 |

2015 |

|

Circulante Disponibilidades Duplicatas a receber Seguros a vencer Estoques Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível Total do ATIVO |

92.170 63.170 13.000 1.000 15.000 16.500 1.000 3.500 10.000 2.000 108.670 |

79.600 45.600 15.000 1.500 17.500 21.200 3.000 4.900 11.200 2.100 100.800 |

Circulante Fornecedores Títulos a pagar Financiamentos Não Circulante Debêntures Patrimônio Líquido Capital Social Reservas de Lucros Total do PASSIVO |

26.420 15.820 5.600 5.000 21.050 21.050 61.200 50.000 11.200 108.670 |

19.780 14.760 420 4.600 21.520 21.520 59.500 50.000 9.500 100.800 |

Considerando a análise vertical e horizontal, é correto inferir que

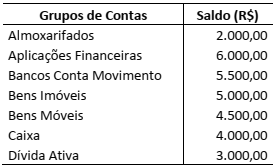

Para responder às questões 34 e 35, considere as informações contidas na tabela abaixo, levando em conta que as nomenclaturas e classificações obedecem ao estabelecido na Lei Nº 4.320/1964, especialmente no seu artigo 105 e Anexo XIV.

Grupos de Contas | Saldo (R$) |

Ativo Compensado | 28.000,00 |

Ativo Financeiro | 25.000,00 |

Ativo Total (incluso o Compensado) | 98.000,00 |

Créditos | 15.000,00 |

Disponibilidades | 5.000,00 |

Dívida Ativa | 20.000,00 |

Passivo Permanente | 42.000,00 |

Restos a Pagar | 22.000,00 |

Saldo Patrimonial (positivo) | 4.000,00 |

O Saldo Patrimonial apresentado no balanço a que se referem os saldos apresentados é um:

Para responder às questões 34 e 35, considere as informações contidas na tabela abaixo, levando em conta que as nomenclaturas e classificações obedecem ao estabelecido na Lei Nº 4.320/1964, especialmente no seu artigo 105 e Anexo XIV.

Grupos de Contas | Saldo (R$) |

Ativo Compensado | 28.000,00 |

Ativo Financeiro | 25.000,00 |

Ativo Total (incluso o Compensado) | 98.000,00 |

Créditos | 15.000,00 |

Disponibilidades | 5.000,00 |

Dívida Ativa | 20.000,00 |

Passivo Permanente | 42.000,00 |

Restos a Pagar | 22.000,00 |

Saldo Patrimonial (positivo) | 4.000,00 |

Levando em conta que as informações acima pertencem à mesma demonstração contábil, está correto afirmar que:

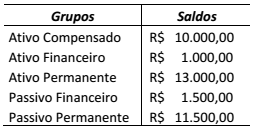

Em consonância com os novos padrões da contabilidade aplicada ao setor público, o Balanço Patrimonial – Anexo 14 da Lei nº 4.320/1964 – foi alterado e nele passou a constar o Quadro de Ativos e Passivos Financeiros e Permanentes. Sendo assim, considere os agrupamentos de contas da tabela abaixo:

Os totais dos Ativos Financeiro e Permanente

são, respectivamente, os seguintes:

(I) Ativo (II) Passivo (III) Patrimônio Líquido (IV) Contas de Compensação

( ) são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços. ( ) compreende os atos que possam vir ou não a afetar o patrimônio. ( ) são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços. ( ) é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

Assinale a alternativa que apresenta a sequência CORRETA:

Valor efetivamente pago após descontos e abatimentos: R$ 2.000,00. Tributos não recuperáveis: R$ 100,00. Tributos recuperáveis: R$ 40,00. Descontos comerciais: R$ 10,00. Abatimentos: R$ 5,00. Custos com pessoal decorrentes da aquisição: R$ 20,00. Custos com a preparação do local: R$ 30,00. Frete e manuseio do ativo: R$ 5,00. Honorários com estudos e testes relacionados com o ativo: R$ 2,00. Despesas administrativas: R$ 3,00.

Deverá fazer parte do custo do ativo imobilizado o valor de: