Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

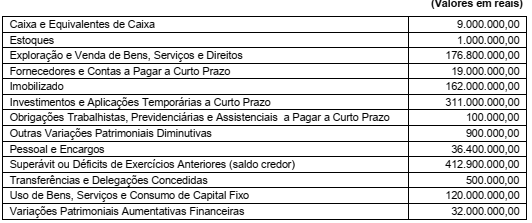

Considere as seguintes informações de uma determinada entidade pública:

Conta Título Valor em R$

1.1.3.4.0.00.00 Créditos por danos ao patrimônio 15.000,00

1.1.2.6.0.00.00 Dívida ativa não tributária 10.000,00

1.2.2.2.0.00.00 Propriedades para investimento 8.000,00

3.1.3.1.0.00.00 Benefícios a pessoal - RPPS 12.000,00

3.2.4.1.0.00.00 Auxílio por natalidade 3.000,00

4.6.2.1.0.00.00 Ganhos com alienação de investimentos 2.000,00

1.1.9.1.0.00.00 Prêmios de seguros a apropriar 1.000,00

4.5.2.3.0.00.00 Transferências voluntárias 7.800,00

1.2.1.4.0.00.00 Estoques 5.000,00

Segundo o Manual de Contabilidade Aplicada ao Setor, o valor total do Ativo Não Circulante e

das Variações Patrimoniais Diminutivas dessa entidade pública, respectivamente, em reais,

são de

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Embora o ente público forneça uma variedade de serviços públicos aos contribuintes, ele não o faz em retribuição ao pagamento dos tributos. Assim, a maior parte das variações patrimoniais aumentativas (VPA) das entidades do setor público decorrem de transações com contraprestação.

II. A entidade pública deve reconhecer o ativo oriundo de uma transação sem contraprestação quando obtiver o controle de recursos que se enquadrem na definição de um ativo e este satisfaça os critérios para o reconhecimento. Caso determinado item atenda à definição de ativo, mas não satisfaça os critérios para o reconhecimento, a entidade pode evidenciar, em notas explicativas, esse item como ativo contingente.

III. A obrigação presente, derivada de transação sem contraprestação que se enquadre na definição de passivo, deve ser reconhecida somente quando for provável que a saída de recursos que incorpora benefícios econômicos futuros ou potencial de serviços seja exigida para liquidar a obrigação, e sua estimativa confiável do montante das obrigações puder ser realizada.

A Prefeitura Municipal de Pinhais solicitou informações à Secretaria de Contabilidade e Finanças (SCF) para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Descrição Valor

Passivo financeiro 10.000,00

Créditos adicionais transferidos 15.000,00

Recurso de reserva de contingência 5.000,00

Excesso de arrecadação 8.000,00

Ativo financeiro 35.000,00

Operações de crédito vinculadas não recebidas 5.000,00

Com base nas informações apresentadas, de acordo a Lei n° 4.320/64, o Contador apurou o

valor do Superávit Financeiro para fins de abertura de créditos adicionais de

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.

Antes da apuração do resultado patrimonial do período, foram extraídos do sistema de contabilidade de uma entidade autárquica estadual os saldos em 31/12/2016 das contas apresentadas a seguir:

Com base nessas informações, em 31/12/2016, o saldo do

Em 01/03/2016, um governo estadual obteve uma operação de crédito por antecipação da receita orçamentária no valor de R$ 500.000,00. O pagamento no valor de R$ 510.000,00 referente ao valor do principal mais encargos financeiros ocorreu no dia 31/03/2016.

Com base nessas informações, o governo estadual reconheceu

Assinale a alternativa que representa o demonstrativo a seguir.

(+) Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

O Balanço Patrimonial é o demonstrativo que evidencia a posição das contas que constituem o Ativo e o Passivo. Com relação ao que resulta do confronto entre o Ativo Real e o Passivo Real, analise as seguintes afirmativas:

I. Se o Ativo Real > Passivo Real, então resulta que o saldo patrimonial é negativo.

II. Se o Ativo Real < Passivo Real, então resulta que o saldo patrimonial é negativo.

III. Se o saldo patrimonial é negativo, então esse valor deve ser registrado no lado do passivo.

Está CORRETO o que se afirma apenas em:

A regulação de entidades que operam em determinados setores da economia, seja de forma direta pelo governo ou por meio de agências reguladoras, pode criar direitos ou obrigações para as entidades do setor público, o que poderá requerer o reconhecimento de ativos e passivos. Com relação aos critérios necessários para um julgamento com o objetivo de reconhecimento de ativos, analise as seguintes afirmativas:

I. Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

II. Ativo é um recurso com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

III. Ativo é um recurso com potencial de serviços que possibilita a entidade alcançar os seus objetivos sem, necessariamente, gerar entrada líquida de caixa.

Está CORRETO o que se afirma em:

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.

Todos os Entes Públicos devem elaborar suas Demonstrações Financeiras de acordo com o previsto na legislação que abrange o tema. Considerando as particularidades das operações patrimoniais que envolvem Entes Públicos, as Demonstrações Financeiras são específicas para tais Entidades. Analise as afirmativas abaixo que tratam das Demonstrações Financeiras:

I - O Balanço Orçamentário deverá possuir sempre saldo zero, ou seja, as receitas e despesas, incluídos os créditos adicionais, devem possuir o mesmo montante.

II - Na Demonstração das Mutações Patrimoniais, a aquisição de bens imóveis e inscrição de valores em dívida ativa representam variações ativas do Ente.

III - No Balanço Patrimonial, o total do Ativo Compensado tem que ser sempre o mesmo do Passivo Compensado.

Está(ão) correta(s):

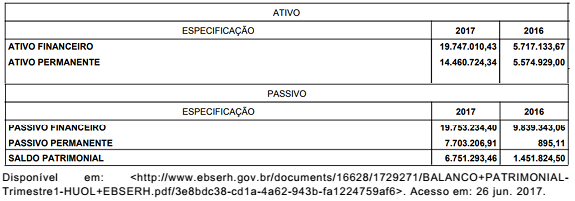

Com base nessa figura, constata-se que