Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

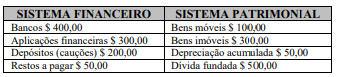

Considere os saldos apresentados extraídos dos sistemas

financeiro e patrimonial de um ente público, em 31/12/20X2.

Sabendo que o saldo patrimonial apurado no balanço

encerrado em 31/12/20X1 foi de $ 400,00, o ativo real

líquido apurado no balanço patrimonial do exercício corrente

foi

• Arrecadação de tributos R$ 300.000,00 • Alienação de imóveis R$ 250.000,00 • Recursos obtidos em operações de crédito R$ 120.000,00 • Despesas com pessoal R$ 165.000,00 • Despesas com aluguéis de imóveis R$ 80.000,00 • Outras despesas de custeio R$ 90.000,00 • Amortização da dívida ativa R$ 50.000,00 • Amortização da dívida pública interna R$ 95.000,00 • Juros e outros encargos sobre a dívida ativa R$ 18.000,00 • Juros e outros encargos sobre a dívida pública interna R$ 33.000,00 • Receita Patrimonial R$ 10.000,00

Na alienação de imóveis, foi obtido um ganho de capital de R$ 25.000,00. Considerando-se APENAS essas operações descritas, o resultado patrimonial do exercício foi

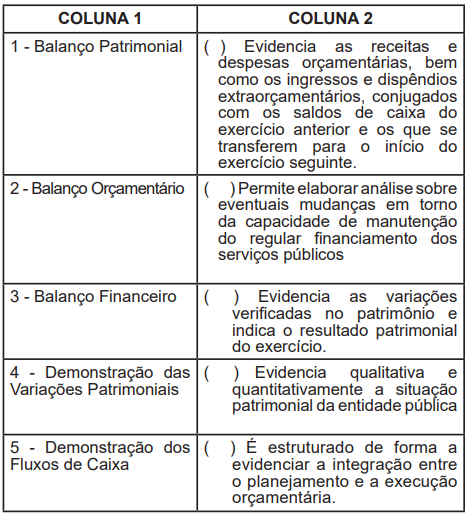

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

Segundo a NBC T 16.6 (R1) – Demonstrações Contábeis, o conjunto completo das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, é composto por:

I. Balanço Patrimonial, Orçamentário e Financeiro.

II. Demonstração das Variações Patrimoniais.

III. Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado.

V. Demonstração das Mutações do Patrimônio Líquido.

VI. Notas Explicativas.

Assinale a alternativa correta

Analise as afirmativas a seguir e de valores verdadeiro (V) ou falsos (F).

( ) O Balanço Patrimonial, apresenta evidências qualitativas e quantitativas da situação patrimonial da entidade pública.

( ) No Balanço Orçamentário as receitas e as despesas

orçamentárias, devem ser detalhadas em níveis

relevantes de análise, confrontar o orçamento inicial, e

as alterações necessárias, demonstrando o resultado

orçamentário.

( ) O Balanço Orçamentário deve evidenciar a integração entre o planejamento e a execução orçamentária na sua estrutura.

( ) São obrigatoriamente evidenciados no Balanço Financeiro receitas e despesas orçamentárias, ingressos e dispêndios extraorçamentários;

( ) O resultado patrimonial do período deve confrontar variações quantitativas aumentativas e diminutivas.

( ) Na Demonstração dos Fluxos de Caixa os recursos relacionados à captação e amortização de empréstimos devem constar no fluxo das operações;

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) deve evidenciar a movimentação de todos os componentes do Patrimônio Líquido com a divulgação, em conjunto, dos efeitos das alterações nas políticas contábeis e da correção de erros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade Técnica – NBC T 16.1 (R1) – Demonstrações Contábeis, apresenta um conjunto de demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, com base na referida norma analise os itens a seguir:

I. Balanço Patrimonial, Balanço Orçamentário e Balanço Financeiro;

II. Demonstração das Variações Patrimoniais e Demonstração dos Fluxos de Caixa;

III. Demonstração do Valor Adicionado e Demonstração do Resultado Econômico.

IV. Demonstração das Mutações do Patrimônio Líquido e Notas Explicativas.

Assinale a alternativa correta:

Um controlador interno deseja obter um relatório que demonstra as receitas e despesas previstas em confronto com as realizadas.

Nesse caso, o controlador interno deverá consultar:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Suponha‐se que uma entidade, em seu balanço

patrimonial, tenha um passivo permanente de 500,

superavit financeiro de 150, ativo real de 750 e passivo

real descoberto de 50. Nesse caso, conclui‐se que o ativo

permanente é de 300.

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

20/06/2017: lançamento da receita de prestação de serviços. 30/10/2017: inscrição do crédito não tributário, referente à prestação de serviços, em dívida ativa. 23/02/2018: arrecadação do valor do crédito não tributário inscrito em dívida ativa por meio da rede bancária credenciada para o recebimento. 28/02/2018: recolhimento da receita referente ao crédito não tributário inscrito em dívida ativa para a conta específica do Tesouro. O resultado de execução orçamentária, conforme Lei nº 4.320/1964, e o resultado patrimonial do ente público foram impactados, respectivamente, em

− Aquisição a prazo de mercadorias no valor de R$ 12.000,00. − Compra de equipamentos à vista no valor de R$ 30.000,00. − Compra de imóvel, em 01/01/2017, no valor de R$ 84.000,00, sendo metade à vista e metade a prazo, o qual se deprecia em 20 anos utilizando cotas constantes, sem valor residual. − Reconhecimento da despesa de salários e pró-labore, para pagamento em 05/02/2017, no valor de R$ 27.000,00. − Pagamento a fornecedores no valor de R$ 3.000,00. − Reconhecimento e pagamento de despesas gerais no valor de R$ 5.000,00. − Pagamento de seguro contra incêndio, em 31/01/2017, no valor de R$ 1.000,00, com vigência de 01/02/2017 a 31/01/2018. − Obtenção de empréstimo bancário de longo prazo no valor de R$ 60.000,00, em 31/01/2017. − Prestação de serviços a clientes para recebimento em março de 2017, no valor de R$ 90.000,00.

Com base nessas informações, o total do Ativo da empresa Rédito, em 31/01/2017, era, em reais,