Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

O Patrimônio Público compreende o conjunto de bens, direitos e obrigações, avaliáveis em moeda corrente, das entidades que compõem a Administração Pública. Com base nesse fato, analise as afirmativas abaixo:

I. As variações patrimoniais qualitativas são aquelas que alteram os elementos do patrimônio, provocando alteração no resultado patrimonial, já que a sua composição pode ocorrer devido a alterações que constituem fatos contábeis permutativos.

II. As variações patrimoniais quantitativas são as alterações que ocorrem por fatos que aumentam ou diminuem o patrimônio líquido. Podem ser aumentativas e diminutivas.

III. Desincorporação ou baixa é a expressão usada para excluir, retirar ou desagregar elementos constantes do patrimônio público. Pode originar-se de forma aumentativa ou diminutiva, respectivamente, conforme as novas normas editadas pela Secretaria do Tesouro Nacional (STN).

Está(ão) correta(s) apenas a(s) afirmativa(s)

O Balanço Patrimonial demonstrará, entre outros:

1. O Passivo Permanente.

2. O Ativo Financeiro.

3. As Contas de Compensação.

4. O Passivo Financeiro.

5. O Ativo Permanente.

A soma dos itens corretos é:

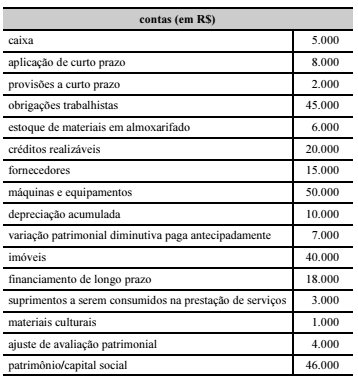

A tabela seguinte contém informações que subsidiarão o gestor contábil de um ente público na preparação do balanço patrimonial desse ente.

O gestor, a partir das informações apresentadas na tabela, estimou, em sua prévia, que o ativo totalizava R$ 123.000. Um auditor de controle interno, após conferir a estimativa do gestor, identificou erro na avaliação.

Nesse caso, a declaração do auditor deve ter apontado que o total

do ativo estava

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00;

• Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

Em relação ao reconhecimento do Ativo, o MCASP, 7º edição, orienta que um Ativo deve ser reconhecido quando: a) satisfizer a definição de ativo; e b) puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. Entretanto, também são reconhecidos como Ativos os depósitos caracterizados como entradas compensatórias referentes:

I. Às cauções em dinheiro para garantia de contratos;

II. Aos contratos continuados de serviços;

III. Às consignações a pagar;

IV. Às apólices de seguro garantia de contratos;

V. Às retenções de obrigações de terceiros a recolher.

Diante do exposto, assinale a alternativa que corresponde aos itens CORRETOS:

O Balanço Patrimonial demonstrará, exceto:

De acordo com a Lei 4.320/64 quais são os balanços e demonstrativos exigidos para o exercício financeiro do ente público.

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

Leia as afirmativas a seguir:

I. O Balanço Patrimonial demonstra a situação estática das obrigações de uma entidade num determinado período.

II. O ativo circulante está compreendido no Balanço Patrimonial.

III. Na perspectiva da contabilidade pública, os bens são utilizados ou aplicados no exercício da entidade para alcançar o seu objetivo social.

Marque a alternativa CORRETA: