Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Uma empresa loteadora urbanizou um terreno de 12.000 m2, dividindo-o em 24 lotes de 500 m2 cada, vendidos por R$ 200.000,00 cada. Três desses lotes foram transferidos ao Município por transação sem contraprestação, com valor simbólico de R$ 2.000,00 cada, para construção de uma Unidade Básica de Saúde. Nesse caso, os lotes deverão ser reconhecidos, no Balanço Patrimonial do Município, como:

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O balanço financeiro das entidades do setor público evidencia a situação patrimonial do ente em determinada data, discriminando o ativo, o passivo e o patrimônio líquido.

Nessa situação hipotética, de acordo com o MCASP,

Caso

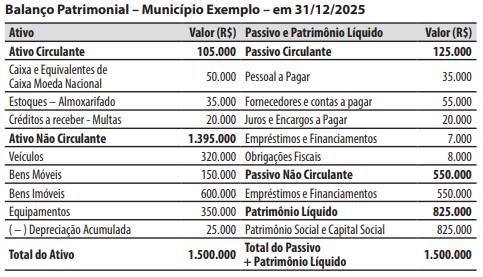

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Em 31/01/2026, no Balanço Patrimonial, o valor do total do Passivo + Patrimônio Líquido foi de:

I. um saldo bancário negativo de R$ 200.000, registrado no cheque especial, com previsão de regularização em 90 dias;

II. um empréstimo contraído pelo órgão cuja próxima parcela de R$ 50.000 vencerá dentro do ciclo operacional normal da entidade;

III. um imposto de renda devido pelo fundo, no valor de R$ 30.000, com vencimento em 30 dias;

IV. pagamentos de benefícios previdenciários dos quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Com base nos critérios de classificação definidos pelo MCASP e nas normas contábeis aplicáveis, os passivos classificados como circulantes são:

Com base nessa situação hipotética e na legislação contábil vigente, julgue o item a seguir.

O parcelamento de R$ 60.000 referente às retenções federais deve ser registrado como ativo circulante até sua quitação.

Considerem‑se os dados a seguir.

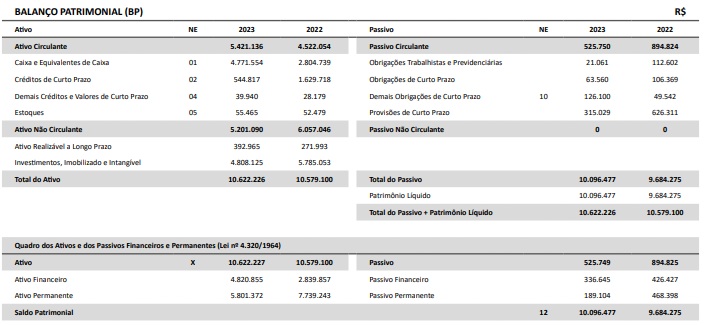

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O balanço indica que a liquidez geral (ativo total ÷ passivo total) é de aproximadamente 20, indicando alta solvência global.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A redução de 41% no passivo circulante entre 2022 e 2023 aumenta o grau de endividamento geral, pois reduz a base de cálculo do patrimônio líquido.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise vertical do balanço patrimonial revela a evolução dos valores absolutos dos itens de uma demonstração contábil ao longo de um período.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A análise horizontal mostra retração no ativo não circulante superior a 14%, refletindo possível reclassificação de bens permanentes para curto prazo.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

O quociente de liquidez seca demonstra um índice de cobertura de exibilidade de curto prazo inferior a 8,0. Tal resultado indicaria que a autarquia opera com uma margem de segurança reduzida para honrar seus compromissos imediatos.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

A liquidez imediata do CRC‑AM, calculada apenas com caixa e equivalentes de caixa sobre o passivo circulante, resulta inferior a 0,9, indicando insuficiência de disponibilidade imediata para cobrir as obrigações exigíveis.

Considerem‑se os dados a seguir.

O relato integrado 2023 do Conselho Regional de Contabilidade do Amazonas (CRC‑AM) apresenta o balanço patrimonial em 31 de dezembro de 2023. Com base nessas informações e nas normas de contabilidade pública, julgue o item a seguir.

Considerando os valores de 2023, o índice de liquidez corrente do CRC‑AM é superior a 8, o que evidencia elevada capacidade de pagamento de obrigações de curto prazo.

Considerando as demonstrações aplicadas ao setor público, julgue o item a seguir.

O patrimônio líquido compreende o valor residual dos ativos depois de deduzidos todos os passivos.

Julgue o seguinte item, referente aos atributos da informação contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e às suas regras de integridade.

Os atributos financeiro (F) e permanente (P) utilizados na classificação do ativo e do passivo possibilita a apuração do superávit financeiro no balanço patrimonial.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O ativo é o componente do patrimônio cujo valor revela o montante do capital próprio de uma entidade.