Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

I. O superávit financeiro é calculado com base nas receitas e despesas previstas no orçamento, enquanto o superávit orçamentário é calculado com base nas receitas e despesas realizadas.

II. O superávit financeiro considera apenas as receitas correntes, enquanto o superávit orçamentário considera todas as receitas.

III. O superávit financeiro é a diferença entre os ativos e passivos financeiros, enquanto o superávit orçamentário é a diferença entre as receitas e despesas orçamentárias.

IV. O superávit financeiro é utilizado para financiar despesas de capital, enquanto o superávit orçamentário é utilizado para despesas correntes.

Quais estão INCORRETAS?

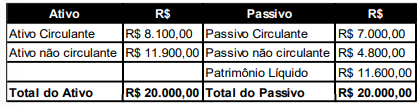

Com base nas informações apresentadas, o Endividamento Geral da Empresa Giordani em 31/12/2021 é de:

Em dezembro de 2024, o prédio foi autuado pelas autoridades municipais, que informaram que ele deveria pagar uma multa de R$ 20.000 por danos ambientais.

A repartição analisou a legislação com os seus advogados e julgou que a autuação tinha risco de perda provável. Ainda, foi decidido, no mês, que o prédio instalaria, no primeiro trimestre de 2025, filtros especiais para evitar novas penalidades no futuro. O custo dos filtros era de R$ 10.000.

Foi acordado, pela repartição pública e pela empresa de consultoria, que cada parte seria responsável pelos gastos de seus andares.

A provisão para contingências contabilizada no balanço patrimonial da repartição pública em dezembro de 2024 foi de

Com base no MCASP (10.ª edição), julgue o item a seguir, acerca das demonstrações contábeis no setor público.

O balanço patrimonial contém quadro específico destinado a apurar o superávit, que pode ser utilizado para abertura de créditos suplementares e especiais no exercício seguinte, ou déficit financeiro.

Acerca da composição do patrimônio público conforme o Manual de Contabilidade Aplicada ao Setor Público — MCASP (10.ª edição), julgue o item a seguir.

O acesso a um recurso ou a capacidade de negar ou restringir esse acesso a outrem é indicador de controle de tal recurso que possibilita avaliar se ele deve ou não ser registrado no ativo da entidade.

Julgue o item subsequente, acerca das demonstrações contábeis aplicadas ao setor público.

Para a elaboração do balanço patrimonial, são utilizadas contas de natureza patrimonial, orçamentária e de controle.

Evidenciação é o processo de determinar os montantes monetários por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados no balanço patrimonial.

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Com base nessas informações, conclui-se que os Atos Potenciais Ativos totalizaram:

I. O Ativo Financeiro compreendera os bens, os créditos e os valores, cujas mobilização ou alienação independam de autorização legislativa.

ll. Atos Potenciais ativos são os atos e fatos que possam vir a aumentar o ativo ou a diminuir o passivo da entidade governamental.

III. Nas contas de compensação, serão registrados os bens, os valores, as obrigações e as situações não compreendidas no Ativo Financeiro ou Ativo Permanente e no Passivo Financeiro ou Passivo Permanente e que, mediata ou indiretamente, possam vir a afetar o patrimônio.

Está(ão) correta(s) a(s) afirmativa(s):

Uma entidade comercial apresentou as seguintes informações financeiras na última reunião de Diretoria.

Receitas

• Correntes: R$ 80,00 • Aquisições de Bens: R$ 30,00 • Empréstimos Concedidos: R$ 10,00

Despesas

• Juros: R$ 45,00 • Outras Correntes: R$ 25,00 • Amortizações: R$ 20,00

Com base nessas informações, qual foi o superávit do Orçamento Corrente do município de São João das Palmeiras:

• Compra a prazo de material de escritório para uso posterior no valor de R$ 150.000,00;

• Registro de depreciação dos veículos pertencentes ao município no valor de R$ 60.000,00;

• Aquisição à vista de um equipamento para uma unidade de saúde no valor de R$ 180.000,00;

• Pagamento de fornecedores no valor de R$ 50.000,00;

Com base nas movimentações patrimoniais acima, qual foi a variação no Ativo da Prefeitura: