Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

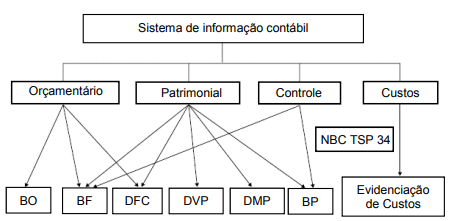

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

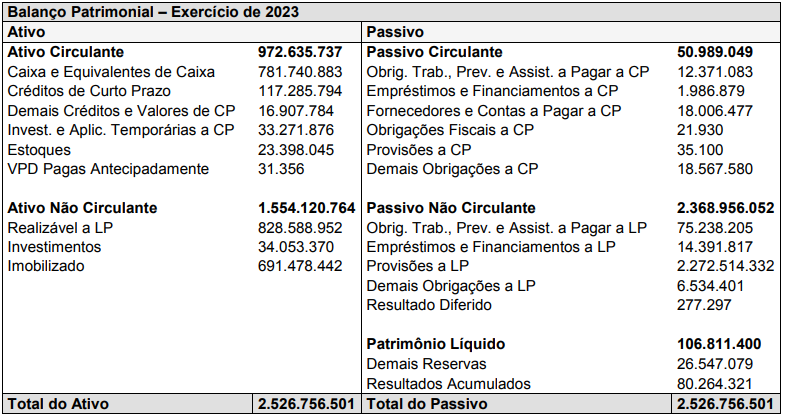

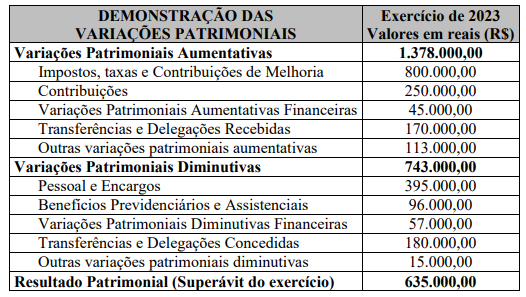

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Julgue o item.

O saldo patrimonial resulta da diferença entre ativo

real e passivo real. Se a diferença for negativa, será

representada do lado direito do balanço

patrimonial, sendo usualmente denominada

passivo real a descoberto.

Considerando a Contabilidade Pública, julgue o item.

Suponha que um ente, ao final do exercício,

apresente os seguintes saldos relativos ao balanço

patrimonial (em $): superávit financeiro: 15; passivo

permanente: 25; e passivo real descoberto: 5. De

acordo com os dados, conclui-se que o ativo

permanente é igual a 5.

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

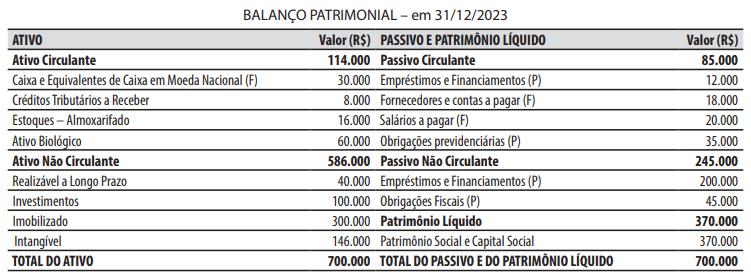

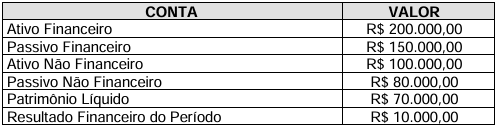

Considere a tabela abaixo com informações sobre as contas do Balanço Patrimonial de uma entidade governamental:

Com base na tabela apresentada, indique a alternativa correta que descreve a situação patrimonial

da entidade.

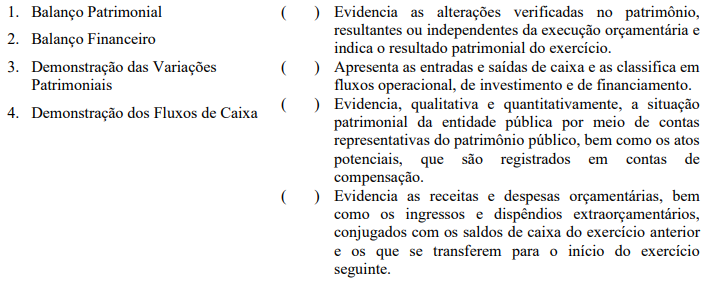

Assinale a sequência correta.

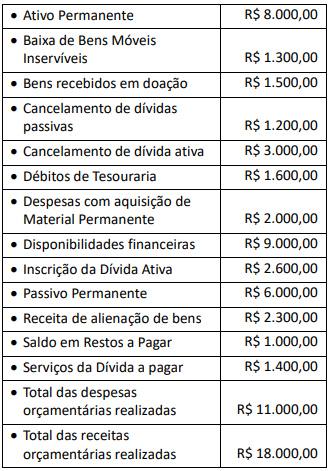

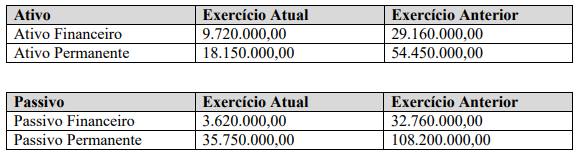

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

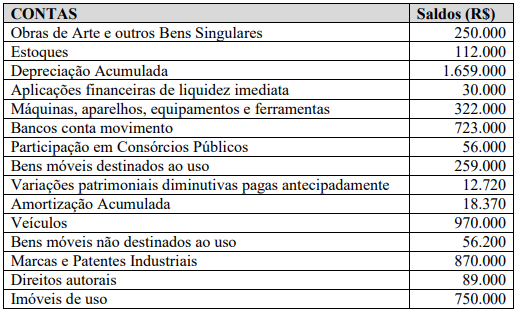

Qual o total do Ativo Imobilizado?

Considerando que:

• O Setor Contábil da entidade verificou que, por um erro no software contábil, no exercício de 2022, não foi lançado o valor R$ 220.000,00 de despesa de depreciação;

• A retificação referente ao não registro da depreciação no exercício de 2022 será efetuada por meio de ajustes de exercícios anteriores, ao final do exercício de 2023;

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 1.120.000,00.

Qual o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023?