Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No balanço orçamentário, o resultado orçamentário do

exercício é constituído pela diferença entre o total das

despesas fixadas na lei orçamentária anual e o das

despesas empenhadas no exercício.

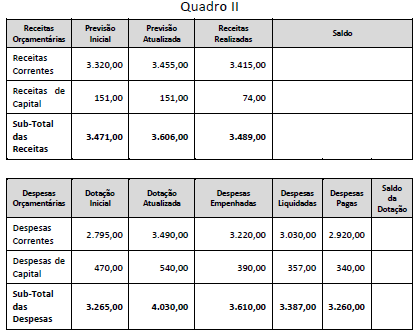

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Por meio do balanço orçamentário, é possível avaliar se

os recursos arrecadados em exercícios anteriores foram

utilizados para financiar despesas orçamentárias do

exercício corrente.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha-se que, para uma arrecadação prevista de

50 unidades monetárias (U. M.), se tenha arrecadado

60 U. M. e que a despesa empenhada tenha sido de

45 U. M. Nesse caso, sabendo-se que havia um superavit

financeiro de 15 U. M. no balanço patrimonial anterior e

que foram reabertos créditos adicionais de 5 U. M., é

correto concluir que o montante disponível para a

abertura de um crédito especial é de 25 U. M.

No que tange às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

O balanço orçamentário evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários,

conjugados com os saldos de caixa do exercício anterior, excluídos os saldos que se transferem para o início do exercício

seguinte.

Balanço Orçamentário Encerrado em 31 de dezembro de 2021

Com base nas informações acima, assinale a afirmativa INCORRETA:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

O resultado orçamentário evidenciado no balanço

orçamentário decorre do confronto do total das receitas

previstas com o total das despesas liquidadas.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

Se determinada despesa orçamentária for empenhada

em 2021, mas não paga até o término do exercício, ela

deverá impactar o quadro principal do balanço

orçamentário do exercício em que ocorrer o efetivo

desembolso.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

O balanço orçamentário pode apresentar desequilíbrio entre a

previsão atualizada da receita e a dotação atualizada caso

sejam utilizados superávits financeiros de exercícios

passados para a abertura de créditos adicionais.

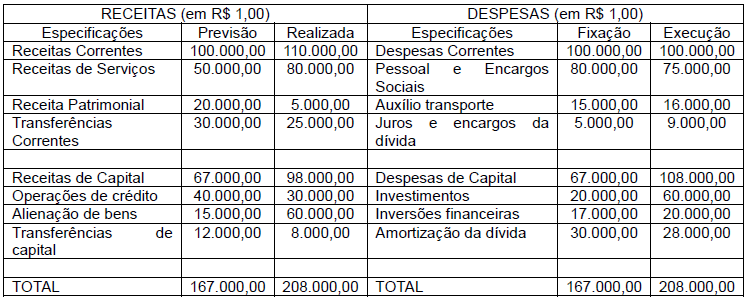

• Receita de capital prevista: R$ 28.000. • Receita corrente prevista: R$ 21.000. • Receita de capital realizada: R$ 30.000. • Receita corrente realizada: R$ 20.000. • Despesa de capital fixada: R$ 25.000. • Despesa corrente fixada: R$ 15.000.

No período, a entidade apresentou um superávit orçamentário de R$ 15.000 e um superávit de capital de R$ 8.000.

Assinale a opção que indica a despesa corrente realizada no período.

A partir dessas informações hipotéticas, julgue o item a seguir, relativos à elaboração e ao fechamento das demonstrações contábeis da entidade pública X.

O resultado orçamentário do exercício apurado no balanço

orçamentário foi nulo.

Despesas Totais: Dotação Inicial = R$ 13.000.000,00

Despesas Totais: Dotação Atualizada = R$ 15.300.000,00

Despesas Totais: Empenhadas = R$ 10.800.000,00

Despesas Totais: Liquidadas = R$ 9.500.000,00

Despesas Totais: Pagas = R$ 9.350.000,00

Receitas Totais: Previsão Inicial = R$ 13.000.000,00

Receitas Totais: Previsão Atualizada = R$ 15.300.000,00

Receitas Totais: Realizadas = R$ 12.100.000,00

Considerando apenas estas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, é CORRETO afirmar:

Julgue o item.

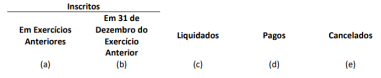

O balanço orçamentário será acompanhado de um

quadro auxiliar denominado Quadro da Execução dos

Restos a Pagar Não Processados, no qual serão

evidenciados os restos a pagar inscritos, pagos e

cancelados no exercício a que se refere.

Julgue o item.

O balanço orçamentário permite a extração de

informações relevantes sobre a entidade que o publica,

tais como a utilização de recursos arrecadados, em

exercícios anteriores, para financiar despesas do

exercício corrente e a análise da ocorrência de

capitalização ou descapitalização de recursos correntes.