Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

Para fins de elaboração do balanço orçamentário, o superávit financeiro apurado em balanço patrimonial do exercício anterior não é considerado na receita orçamentária do exercício de referência.

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em

Acerca de orçamento e contabilidade pública, julgue o item.

No balanço orçamentário, do confronto entre as receitas arrecadadas no período e as despesas liquidadas, extrair-se-á o resultado orçamentário, o qual poderá constituir-se de um resultado nulo ou superavitário, mas nunca de déficit, tendo em vista o princípio do equilíbrio orçamentário e a vedação de empenho além dos créditos concedidos.

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

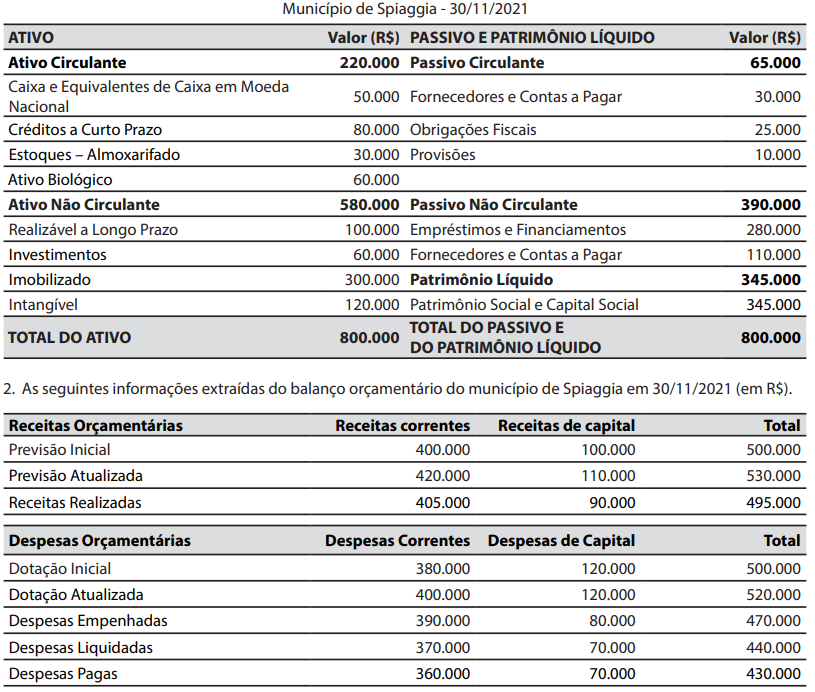

Para responder à questão, considere:

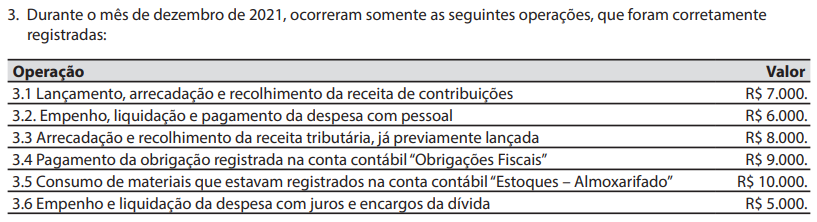

Com base nessas informações, o valor do resultado orçamentário do exercício foi de:

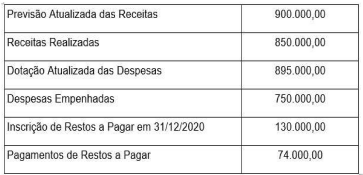

Após o encerramento de um dado exercício financeiro, o gestor de um ente público solicitou uma avaliação do montante de pagamentos de restos a pagar processados e não processados nos últimos cinco anos.

Para atender a essa solicitação, um servidor deve buscar tais informações na estrutura do(a):

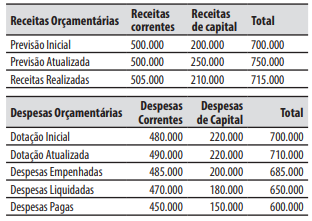

No quadro principal, em relação às informações incluídas em Despesas Orçamentárias, apresentadas em colunas, assinale a afirmativa correta.

Receitas Prevista R$ 500.000,00 Receitas Realizadas R$ 450.000,00 Dotação Orçamentária das Despesas R$ 480.000,00 Despesas Empenhadas R$ 460.000,00 Inscrição de Restos a Pagar em 31/12/2020 R$ 130.000,00 Pagamentos de Restos a Pagar R$ 74.000,00

Com base nessas informações, no exercício financeiro de 2020, temos um:

( ) Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Financeiro do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) No quadro principal do Balanço Orçamentário, são apresentadas as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão mencionadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza.

( ) O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial do exercício.

( ) Por meio do Balanço Financeiro é possível apurar resultado financeiro do exercício, que é o mesmo do superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

( ) O Balanço Patrimonial é composto pelo Quadro Principal; pelo Quadro dos Ativos e Passivos Financeiros e Permanentes; pelo Quadro das Contas de Compensação (controle); e pelo Quadro do Superavit / Deficit Financeiro.

De acordo com as afirmações, a sequência correta é

– Previsão inicial de receitas correntes: $ 10.000.

– Previsão inicial de receitas de capital: $ 6.000.

– Previsão atualizada de receitas correntes: $ 10.200.

– Previsão atualizada de receitas de capital: $ 6.000.

– Receitas correntes realizadas: $ 10.300.

– Receitas de capital realizadas: $ 5.800.

– Dotação inicial de despesas correntes: $ 9.500.

– Dotação inicial de despesas de capital: $ 6.500.

– Dotação atualizada de despesas correntes: $ 9.700.

– Dotação atualizada de despesas de capital: $ 6.500.

– Despesas correntes empenhadas: $ 9.600.

– Despesas de capital empenhadas: $ 6.400.

– Despesas correntes liquidadas: $ 9.400.

– Despesas de capital liquidadas: $ 6.200.

– Despesas correntes pagas: $ 9.200.

– Despesas de capital pagas: $ 6.100.

– Recebimento de cauções em dinheiro para devolução em períodos posteriores: $ 300.

– Devolução de cauções em dinheiro recebidas em períodos anteriores: $ 400.

– Pagamento de restos a pagar de períodos anteriores: $ 500.

– Saldo inicial de caixa e equivalentes de caixa: $ 2.600.

A partir das informações acima, assinale a alternativa correta.

I – O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

II - O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III – Os Restos a Pagar do exercício serão computados na receita extra orçamentária para compensar sua inclusão na receita orçamentária.

Com base nas previsões expressas pela Lei 4.320 de 64, que definem as normas gerais de direito financeiro, entre as assertivas dispostas, é CORRETO afirmar ser verdadeira.

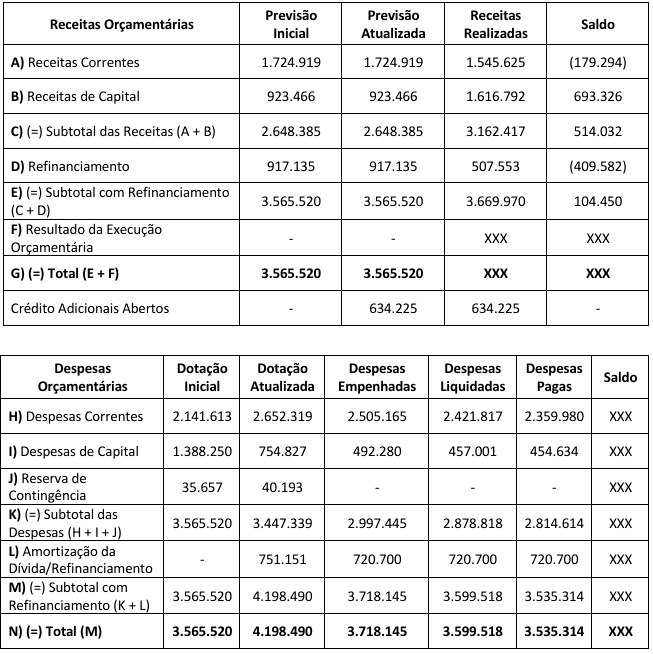

Informações complementares:

- Valores monetários em milhões de reais (R$). Os valores monetários informados com “XXX” foram omitidos para não comprometer o propósito da questão;

- Não há a necessidade de apresentação dos seguintes quadros para resolução da questão: “Execução de Restos a Pagar Não Processados” e “Execução de Restos a Pagar Processados”; e

- Informações extraídas das Demonstrações Contábeis Consolidadas da União do exercício financeiro de 2020 (Ministério da Economia / Secretaria Especial de Fazenda / Secretaria do Tesouro Nacional). Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:38245.

I. O resultado da execução orçamentária indica um déficit de R$ 48.175 (valor em milhões), pois as despesas empenhadas superaram as receitas realizadas (arrecadadas) no referido valor.

II. O resultado da realização da despesa indica uma economia de R$ 598.972 (valor em milhões), pois as despesas liquidadas ficaram abaixo da dotação atualizada no referido valor.

III. Os valores provenientes da arrecadação de tributos são um exemplo de receita corrente, enquanto os valores originados da amortização de empréstimos concedidos são um exemplo de receita de capital. As despesas com juros e encargos da dívida são um exemplo de despesa corrente, já as despesas com a aquisição de imóveis são um exemplo de despesa de capital.

Está(ão) CORRETA(S):

Assinale a alternativa correta com relação ao Balanço Orçamentário (80), segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª Edição.