Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.442 questões

1. Previsão inicial de receitas orçamentárias: $ 10.000. 2. Previsão atualizada de receitas orçamentárias: $ 12.000. 3. Receitas orçamentárias arrecadadas: $ 11.500. 4. Dotação inicial de despesas orçamentárias: $ 10.000. 5. Dotação atualizada de despesas orçamentárias: $ 12.000. 6. Despesas orçamentárias empenhadas: $ 11.200. 7. Despesas orçamentárias liquidadas: $ 10.800. 8. Despesas orçamentárias pagas: $ 10.500.

Com base nas informações apresentadas, assinale a alternativa correta.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

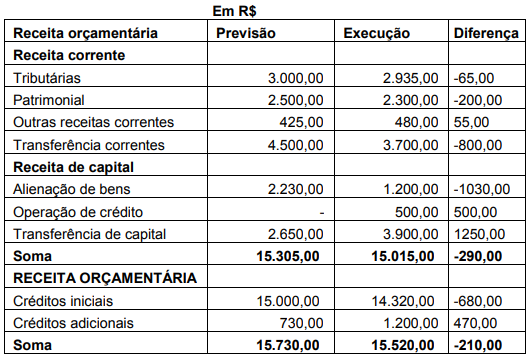

Considerando os resultados que serão evidenciados pelo Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Orçamento Corrente apresenta um deficit de R$ 300,00. ( ) O Orçamento de Capital apresenta um superavit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um deficit de R$ 600,00. ( ) O Resultado Orçamentário apresenta um superavit de R$ 900,00.

A sequência está correta em

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

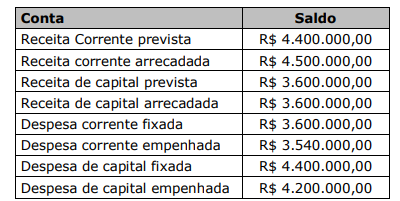

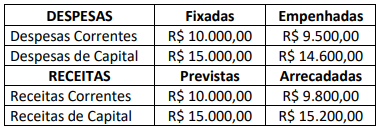

Observe os dados retirados do balanço orçamentário, e responda à questão.

O resultado da execução orçamentária, em 31 de dezembro de 2022, é um

Sobre a estrutura do Balanço Orçamentário, é correto afirmar que ele é composto por:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

Na contabilidade pública, o empenho da despesa consiste na reserva de dotação orçamentária para um fim específico.

O empenho da despesa reduz:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

A análise horizontal permite a comparação entre diferentes elementos das demonstrações contábeis em um mesmo exercício.

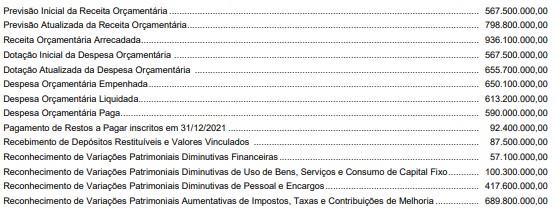

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado