Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275332

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

O balanço financeiro evidencia as receitas e despesas orçamentárias conjugadas com os saldos de caixa do exercício anterior e os transferidos para o exercício seguinte, mas não inclui os ingressos e dispêndios extraorçamentários, pois estes são entradas e saídas meramente compensatórias.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275331

Contabilidade Pública

Acerca dos balanços orçamentário e financeiro, julgue o seguinte item à luz do MCASP.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

No balanço financeiro, as receitas orçamentárias são segregadas em ordinárias e vinculadas, a fim de se indicar como são financiadas as despesas orçamentárias, em atendimento a sua destinação legal.

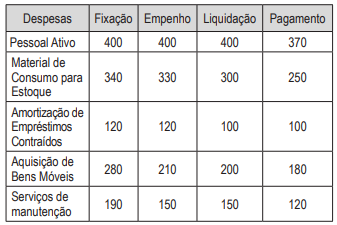

Q2269214

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

despesas listadas abaixo quanto à execução

orçamentária de 2022, marque nas alternativas

abaixo, qual o valor a ser inscrito em Restos a

Pagar Processados oriundos de variações patrimoniais qualitativas ou mutações que constarão

do Balanço Financeiro no final do ano de 2022:

Q2249378

Contabilidade Pública

Assinale a única alternativa que NÃO

apresenta uma informação presente no

Balanço Financeiro dos Entes Públicos:

Q2243705

Contabilidade Pública

Com base na Lei n.º 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias e extraorçamentárias serão demonstradas

de acordo com as classificações funcional-programática e

por natureza.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243574

Contabilidade Pública

De acordo com o MCASP, no Balanço Financeiro, a apuração do

resultado financeiro do exercício pode ser obtida de dois modos:

um deles parte das Receitas Orçamentárias, enquanto o segundo

calcula a diferença entre

Q2243133

Contabilidade Pública

Os dados foram obtidos de uma entidade pública em 31/12/2021.

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Q2229942

Contabilidade Pública

Os dados a seguir foram extraídos do Balanço Financeiro de 2022 de um pequeno município localizado no norte do

estado:

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

1. Saldo financeiro relativo ao exercício 2021: $ 30 2. Receitas orçamentárias: $ 500 3. Receitas extraorçamentárias: $ 50 4. Despesas orçamentárias: $ 440 5. Despesas extraorçamentárias: $ 50 6. Restos a pagar do exercício: $ 30

Qual é o saldo financeiro para o exercício 2023?

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214340

Contabilidade Pública

Um ente público municipal apresentou as

seguintes informações e saldos referentes ao

exercício de 2022:

• Devolução de Depósito Caução: R$ 10.000,00; • Receita Orçamentária Arrecadada: R$ 100.000,00; • Transferências Financeiras Concedidas: R$ 40.000,00; • Transferências Financeiras Recebidas: R$ 50.000,00; • Inscrição de Restos a Pagar: R$ 50.000,00; • Despesa Orçamentária Empenhada: R$ 100.000,00.

Com base nas informações apresentadas, o resultado financeiro apurado no Balanço Financeiro, no exercício de 2022, foi de

• Devolução de Depósito Caução: R$ 10.000,00; • Receita Orçamentária Arrecadada: R$ 100.000,00; • Transferências Financeiras Concedidas: R$ 40.000,00; • Transferências Financeiras Recebidas: R$ 50.000,00; • Inscrição de Restos a Pagar: R$ 50.000,00; • Despesa Orçamentária Empenhada: R$ 100.000,00.

Com base nas informações apresentadas, o resultado financeiro apurado no Balanço Financeiro, no exercício de 2022, foi de

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212402

Contabilidade Pública

Um município apresenta as seguintes informações em seu

balanço financeiro:

Receitas Correntes: R$ 20.000.000,00 Despesas Correntes: R$ 15.000.000,00 Receitas de Capital: R$ 5.000.000,00 Despesas de Capital: R$ 8.000.000,00

Com base nessas informações, calcule o resultado primário do município. Em seguida, considere que o município obteve um financiamento de longo prazo no valor de R$ 2.000.000,00 para a realização de investimentos em infraestrutura. Após a realização dessa transação, calcule o novo resultado primário do município.

Receitas Correntes: R$ 20.000.000,00 Despesas Correntes: R$ 15.000.000,00 Receitas de Capital: R$ 5.000.000,00 Despesas de Capital: R$ 8.000.000,00

Com base nessas informações, calcule o resultado primário do município. Em seguida, considere que o município obteve um financiamento de longo prazo no valor de R$ 2.000.000,00 para a realização de investimentos em infraestrutura. Após a realização dessa transação, calcule o novo resultado primário do município.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212390

Contabilidade Pública

A nota explicativa é uma parte essencial das

demonstrações financeiras, tendo como objetivo fornecer

esclarecimentos sobre eventos, transações, políticas

contábeis e outras informações relevantes. Nesse sentido,

a nota explicativa:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212386

Contabilidade Pública

Acerca do balanço financeiro do município, julgue as frases

abaixo.

I. O balanço financeiro é composto por duas partes principais: a receita financeira e a despesa financeira.

II. A análise do balanço financeiro envolve a comparação das receitas e despesas financeiras realizadas no período, identificando o resultado financeiro, que pode ser superávit (despesas maiores que receitas) ou déficit (receitas maiores que despesas).

III. A interpretação dos resultados do balanço financeiro contribui para a avaliação da saúde financeira do município, subsidiando a tomada de decisões e o planejamento futuro.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

I. O balanço financeiro é composto por duas partes principais: a receita financeira e a despesa financeira.

II. A análise do balanço financeiro envolve a comparação das receitas e despesas financeiras realizadas no período, identificando o resultado financeiro, que pode ser superávit (despesas maiores que receitas) ou déficit (receitas maiores que despesas).

III. A interpretação dos resultados do balanço financeiro contribui para a avaliação da saúde financeira do município, subsidiando a tomada de decisões e o planejamento futuro.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

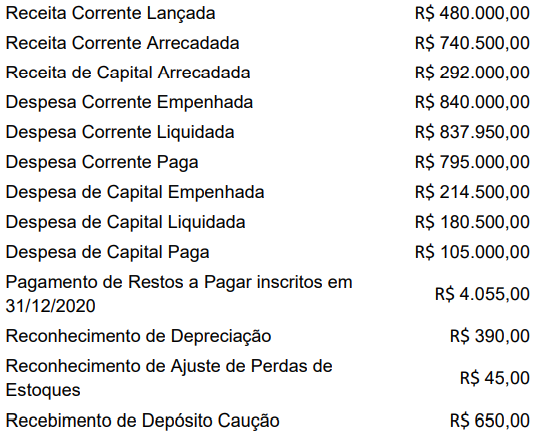

Q2210350

Contabilidade Pública

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210147

Contabilidade Pública

A seguinte estrutura parcial de relatório foi apresentada ao recém-empossado

profissional contábil da Prefeitura Municipal de VCR:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

EXERCÍSIO: 20XX IMGRESSOS

Exercício Exercício

Nota Atual Anterior

Recite Orçammenária (I) Ordinária Vinculada Recursos vinculados à Educação Recursos vinculados à Saúde

Recursos vinculados à Previdência Social -- RPPS

Recursos vinculados à Previdência Social -- RGPS Recursos vinculados à Assistência Social (...) Outras Destinações de Recursos

Transferências Financeiras Recebidas (II) Transferências Recebidas para a Execução Orçamentária Transferências Recebidas Independentes de Execução Orçamentária

Transferências Recebidas para Aportes de recursos para o RPPS Transferências Recebidas para Aportes de recursos para o RGPS

Recebimentos Extraorçamentários (III) Inscrição de Restos a Pagar Não Processados Inscrição de Restos a Pagar Processados Depósitos Restituíveis e Valores Vinculados Outros Recebimentos Extraorçamentários

Saldo do Exercício Anterior (IV) Caixa e Equivalentes de Caixa Depósitos Restituíveis e Valores Vinculados

TOTOAL (V) = (I + II + II + IV)

Trata-se de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208769

Contabilidade Pública

No que tange às demonstrações contábeis relacionadas

ao setor publico, é corretor afirmar:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Tesoureiro |

Q2205041

Contabilidade Pública

Texto associado

Atenção! Para resolução da questão, considere as informações a seguir, relativas

à execução orçamentária e financeira do Município de Bom Jesus, no exercício de 2022:

Receitas Arrecadadas:

Alienação de Bens Móveis ......................................... 32.000,00

Cota-Parte ICMS ........................................................ 65.000,00

Remuneração das disponibilidades ........................... 11.000,00

Imposto sobre a Renda retido na fonte ...................... 17.000,00

Taxa de Fiscalização de Comércios ............................. 8.000,00

Transferências de Capital ........................................... 42.000,00

Imposto sobre Serviços ............................................... 75.000,00

Taxa de Coleta de Resíduos Sólidos .......................... 12.000,00

Amortização de Empréstimos Concedidos ..................22.000,00

Multas Administrativas .................................................. 6.000,00

Operações de Crédito ................................................. 28.000,00

Fundo de Participação dos Municípios.........................95.000,00

Despesa Orçamentária:

Empenhada .......................................... 435.000,00

Liquidada: ............................................ 428.500,00

Paga: .................................................... 412.500,00

* A Lei Orçamentária Anual para o exercício de 2022 estimou receitas e fixou despesas no valor de R$

450.000,00.

** Em 2022 o Município contratou operações de crédito por antecipação de receita orçamentária no

valor de R$ 25.000,00, quitando o contrato integralmente no mesmo ano.

*** Em dezembro/2022, o Município efetuou consignações na folha de pagamento, no valor de R$

15.000,00, a serem recolhidas em 2023.

No Balanço Financeiro, o total de recebimentos extraorçamentários do exercício de 2022 será de:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200236

Contabilidade Pública

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das

entidades do setor público, demonstrando

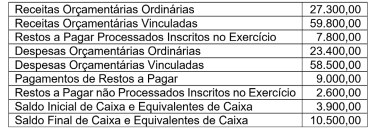

Q2198564

Contabilidade Pública

Texto associado

Despesa orçamentária liquidada ............................. 2.070.000

Liquidação de restos a pagar não processados inscritos em

2021 ............................................................................ 120.000

Receita orçamentária arrecadada ............................ 2.200.000

Reabertura de créditos extraordinários abertos em

outubro/2021................................................................ 50.000

Empenhos cancelados .................................................. 30.000

Despesa fixada na LOA ............................................. 2.250.000

Pagamentos de restos a pagar (RP) inscritos em 2021 ... 40.000

Despesa orçamentária paga .................................... 1.920.000

Cauções contratuais devolvidas no exercício ............... 20.000

Despesa empenhada em 2022 ................................. 2.180.000

Ao final do exercício financeiro, os pagamentos

extraorçamentários evidenciados no balanço financeiro

serão iguais a

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169665

Contabilidade Pública

Relativamente às demonstrações contábeis aplicadas ao setor público (DCASP), no balanço financeiro as receitas e despesas

orçamentárias, quanto à destinação, deverão ser segregadas em