Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Com a virada do exercício financeiro e com o encerramento da vigência da ata, é possível

I. a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas;

II. os recebimentos e os pagamentos extraorçamentários;

III. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS;

IV. o saldo em espécie do exercício anterior e para o exercício seguinte; e,

V. o superávit ou déficit financeiro do exercício apurado e demonstrado no Balanço Patrimonial.

São assertivas CORRETAS apenas:

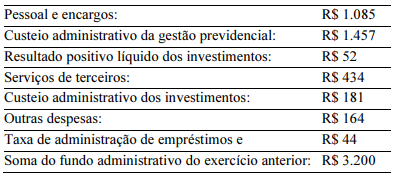

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

I - ( ) O balanço financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II - ( ) O balanço financeiro demonstra a receita orçamentária realizada e a despesa orçamentária executada, por fonte/destinação de recurso, discriminando as ordinárias e as vinculadas.

III - ( ) O balanço financeiro demonstra os recebimentos e os pagamentos extraorçamentários, as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

IV - ( ) O balanço financeiro compõe o quadro da execução dos restos a pagar não processados e o quadro da execução dos restos a pagar processados.

A sequência CORRETA, considerando as afirmativas de cima para baixo, é:

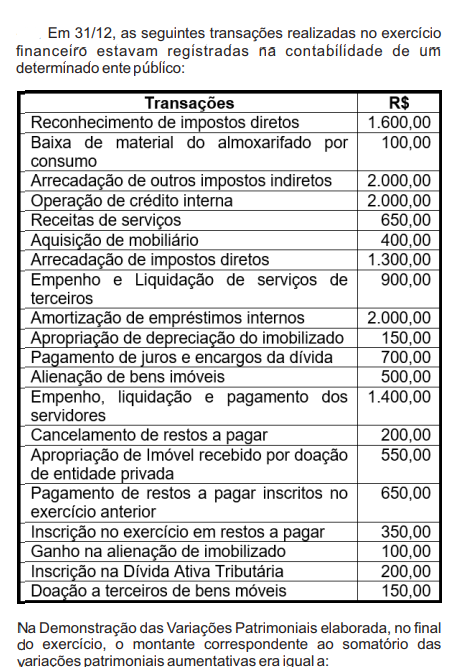

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado

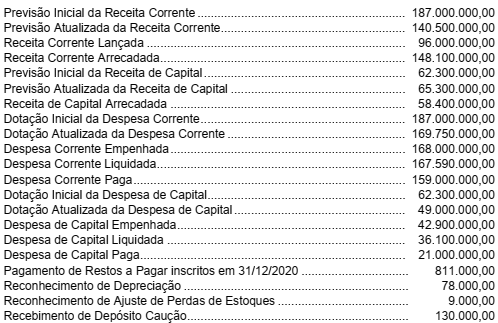

Os seguintes dados foram extraídos do software de controle orçamentário-financeiro de determinado município brasileiro e são relativos ao exercício financeiro de 2021.

Com base nas informações hipotéticas acima, assinale a

alternativa correta.

I O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II O balanço financeiro é composto por um único quadro, no qual serão evidenciadas as receitas orçamentárias arrecadadas e as despesas orçamentárias empenhadas, pelas classificações por natureza da despesa e institucional.

III A diferença entre o saldo em espécie do exercício seguinte e o saldo em espécie do exercício anterior é denominada resultado financeiro do exercício.

Assinale a alternativa correta.

I. O resultado financeiro do exercício apurado pelo Balanço Financeiro não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

II. O Balanço Financeiro será ela bora do utilizando-se as classes 7 e 8 do Plano de Contas Aplicado ao Setor Público.

III. O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

Está(ão) correta(s) a(s) afirmativa(s)

A respeito da contabilidade aplicada ao setor público, julgue o item.

A elevação do endividamento acarreta uma variação

negativa no saldo da disponibilidade do balanço

financeiro, e a sua redução produz uma variação positiva

desse saldo.

Alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, devem ser demonstradas no balanço financeiro.

Atenção: Para responder à questão, considere as transações de uma entidade pública estadual, ocorridas no mês de março de 2022 e descritas nos itens a seguir.

I. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.850.000,00. O fato gerador desta receita ocorreu no mês de março de 2022.

II. Lançamento do valor principal de receitas de Contribuições no valor de R$ 260.000,00. O valor lançado foi arrecadado no mês de abril de 2022.

III. Recebimento de depósito caução no valor de R$ 140.000,00. O valor recebido foi integralmente devolvido no mês de maio de 2022.

IV. Arrecadação do valor principal de receitas de Exploração do Patrimônio Imobiliário do Estado no valor de R$ 23.000,00. O fato gerador desta receita ocorreu no mês de fevereiro de 2022.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 920.000,00.

VI. Empenho de despesa corrente com Outros Serviços de Terceiros − Pessoa Jurídica no valor de R$ 7.400,00. O serviço contratado é referente à manutenção de bens móveis da entidade e foi integralmente prestado, liquidado e pago no mês de abril de 2022.

VII. Liquidação e pagamento de despesa corrente com Outros Serviços de Terceiros − Pessoa Física no valor de R$ 11.000,00. A nota de empenho de tal despesa foi emitida no mês de fevereiro de 2022 e o serviço contratado é referente à limpeza da fachada da entidade, integralmente prestado no mês de março de 2022.

VIII. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 2.000,00. Tais restos a pagar se referem a despesas correntes com aquisição de material de limpeza que foram integralmente recebidos e utilizados pela entidade no mês de dezembro de 2021.

IX. Reconhecimento, pelo valor de R$ 59.500,00, de provisões trabalhistas.

X. Reconhecimento, pelo valor de R$ 33.000,00, de redução ao valor recuperável do ativo imobilizado.

XI. Reconhecimento, pelo valor de R$ 16.000,00, de amortização mensal do ativo intangível.

- Recebimentos extraorçamentários R$ 150.000,00. - Saldo do exercício anterior R$ 800.000,00. - Despesas orçamentárias R$ 10.300.000,00. - Pagamentos extraorçamentários R$ 100.000,00. - Receitas orçamentárias R$ 10.100.000,00.

Após elaborar o Balanço Financeiro do Ente, é possível afirmar que o saldo para o exercício seguinte seria: