Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

Atenção: Para responder à questão, considere as seguintes transações de uma entidade pública ocorridas no mês de fevereiro de 2022:

− Recebimento de Transferências Correntes intragovernamentais no valor de R$ 1.600.000,00, referentes ao mês de fevereiro de 2022.

− Lançamento e arrecadação do valor principal de receitas de Taxas no valor de R$ 650.000,00.

− Lançamento do valor principal de receitas de Contribuições de Melhoria no valor de R$ 110.000,00. O valor lançado foi arrecadado em março de 2022.

− Arrecadação do valor principal de receitas de Serviços e Atividades Financeiras no valor de R$ 19.500,00. Tais receitas são referentes ao mês de janeiro de 2022.

− Arrecadação de receitas de Alienação de Bens Móveis no valor de R$ 87.200,00. Os bens móveis foram vendidos em fevereiro de 2022 por valor acima do valor contábil, com registro de ganho com a alienação de R$ 8.250,00.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais, referentes ao mês de fevereiro de 2022, no valor de R$ 790.000,00.

− Empenho de despesa corrente referente a Outros Serviços de Terceiros − Pessoa Física, contratados para a manutenção predial da entidade, no valor de R$ 31.600,00. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em abril de 2022.

− Pagamento de despesa corrente referente a Serviços de Consultoria no valor de R$ 43.000,00. O serviço foi prestado e a despesa foi liquidada em janeiro de 2022.

− Pagamento de restos a pagar processados inscritos em 31/12/2021, referentes a despesas correntes com Serviços de Tecnologia da Informação e Comunicação − Pessoa Jurídica, no valor de R$ 74.000,00.

− Devolução de depósito caução no valor de R$ 52.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 11.600,00.

− Reconhecimento da depreciação mensal dos bens imóveis no valor de R$ 69.000,00.

Acerca de temas pertinentes à contabilidade, julgue o item.

De acordo com a Legislação Societária no Brasil, ao final

do exercício financeiro, as companhias são obrigadas a

elaborar e publicar o balanço financeiro e a

demonstração das origens e aplicações de recursos.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

No balanço financeiro, as receitas e despesas

orçamentárias serão evidenciadas de acordo com a

classificação por fonte/destinação de recursos.

Acerca do orçamento público, julgue o item, com base no regramento atualmente vigente no Brasil.

O balanço financeiro evidenciará, entre outras

informações, os ingressos extraorçamentários havidos

no caixa em determinado exercício; além disso, em

obediência à Lei n.º 4.320/1964, estes valores integrarão

o total inscrito em restos a pagar no exercício,

processados ou não, a fim de compensar sua inclusão na

despesa orçamentária.

A respeito de contabilidade aplicada ao setor público, julgue o item.

No balanço financeiro, caso se considere uma retenção

como paga apenas na baixa da obrigação, o ente deverá

promover um ajuste, que deverá ser evidenciado em

nota explicativa.

Ao analisar uma minuta desse demonstrativo antes de sua publicação para fins de prestação de contas, conforme as disposições do MCASP, um analista contábil deve considerar que:

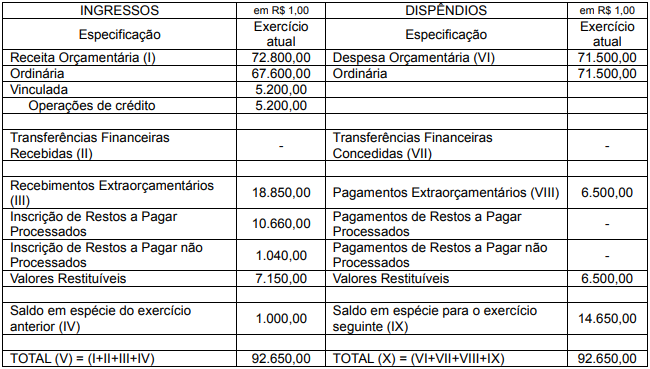

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Conforme o MCASP, o balanço financeiro será elaborado

por meio das classes 1, 2, 3, 4, 5 e 6 do PCASP, e as

receitas e despesas orçamentárias deverão ser

segregadas, quanto à destinação, em ordinárias e

vinculadas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A exigência de elaboração e publicação do balanço

financeiro consta unicamente da Lei n.º 4.320/1964, não

estando prevista nas Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público.

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O balanço financeiro tem por finalidade evidenciar o

resultado financeiro do exercício, segregando-o entre os

fluxos de atividades operacionais, de investimento e de

financiamento.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

Uma variação positiva ou negativa na disponibilidade do

período, apurada no balanço financeiro, não é, por si só,

indicação de melhoria ou piora na gestão, podendo

decorrer, respectivamente, da redução ou da elevação

do endividamento público.

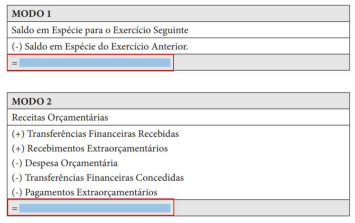

Ambos cálculo totalizam o:

Contas Valores Receita Orçamentária R$ 3.500,00 Despesa Orçamentária R$ 85.000,00 Transferências Financeiras Recebidas R$ 70.500,00 Transferências Financeiras Concedidas R$ 6.400,00 Recebimentos Extraorçamentários R$ 25.050,00 Despesa Extraorçamentária R$ 10.400,00

Tendo em vista as informações acima, assinale a alternativa que apresenta CORRETAMENTE o resultado financeiro do exercício:

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O resultado financeiro apurado no balanço financeiro, se

positivo, poderá ser utilizado para abertura de créditos

adicionais no exercício seguinte ao da apuração.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição, é editado pela Secretaria do Tesouro Nacional e tem por finalidade precípua padronizar e ajustar a prática contábil e as demonstrações contábeis do setor público brasileiro aos padrões internacionais. Acerca desse assunto, julgue o item.

O balanço financeiro evidenciará, entre outras

informações, o total das receitas orçamentárias

arrecadadas e o total das despesas orçamentárias

empenhadas, segregadas pela classificação de

fonte/destinação de recursos.