Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 934 questões

I. saldo do exercício anterior: R$ 500,00.

II. ingresso de receita orçamentária: R$ 125.000,00.

III. ingresso de recebimento extraorçamentário: R$ 2.700,00.

IV. dispêndio de despesa orçamentária: R$ 119.800,00.

V. dispêndio de pagamento extraorçamentário: R$ 800,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o resultado financeiro do exercício evidenciado no Balanço Financeiro:

Suponha‑se que, tendo em vista a elaboração do balanço financeiro, se disponha dos seguintes dados (em unidades monetárias):

• despesa empenhada no exercício X: 200;

• despesa não paga e inscrita em restos a pagar em X: 25;

• pagamento em X de despesas inscritas em restos a pagar em X – 1: 20;

• pagamento em X + 1 das despesas inscritas em restos a pagar em X: 25.

Nesse caso, é correto afirmar que o efeito líquido no caixa foi uma redução de 195.

Assinale a sequência correta.

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

O total dos Pagamentos Extraorçamentários a ser evidenciado no Balanço Financeiro equivale a:

IMPORTANTE! Para resolução das questões de número 21 a 30, considere as informações a seguir:

Suponha que no exercício de 2023 o Município de Guaracavuçu tenha efetuado as seguintes transações orçamentárias e financeiras.

Receita Orçamentária | |||

Prevista | Arrecadada | Recolhida | |

Amortização de Empréstimos Concedidos | 22.500,00 | 20.000,00 | 18.500,00 |

Imposto sobre a Renda Retido na Fonte | 11.000,00 | 10.000,00 | 10.000,00 |

Imposto sobre a Propriedade Territorial Urbana | 45.000,00 | 42.500,00 | 40.000,00 |

Operações de Crédito | 30.000,00 | 30.000,00 | 30.000,00 |

Fundo de Participação dos Municípios | 42.500,00 | 75.000,00 | 75.000,00 |

Alienação de Bens Imóveis | 35.000,00 | 20.000,00 | 20.000,00 |

Imposto Sobre Serviços de Qualquer Natureza | 20.000,00 | 30.000,00 | 29.000,00 |

Receita de Contribuições | 14.000,00 | 10.000,00 | 10.000,00 |

Transferências de Capital | 20.000,00 | 20.000,00 | 20.000,00 |

Despesa Orçamentária | ||||

Classificação por natureza | Elemento da Despesa | Fixada | Empenhada/ Liquidada | Paga |

3.2.90.23.00 | Juros, Deságios e Descontos da Dívida Mobiliária | 28.500,00 | 27.500,00 | 26.500,00 |

4.5.90.65.00 | Aumento de Capital de Empresas Públicas | 49.000,00 | 42.500,00 | 42.500,00 |

4.4.90.51.00 | Obras e Instalações | 22.000,00 | 22.000,00 | 20.000,00 |

3.1.90.34.00 | Outras Despesas de Pessoal decorrentes de Contratos de Terceirização | 23.500,00 | 22.500,00 | 22.500,00 |

3.1.90.11.00 | Vencimentos e Vantagens Fixas – Pessoal Civil | 37.500,00 | 35.000,00 | 32.500,00 |

3.1.90.04.00 | Contratação por Tempo Determinado | 21.000,00 | 15.000,00 | 15.000,00 |

4.5.90.52.00 | Equipamentos e Material Permanente | 26.000,00 | 21.000,00 | 18.500,00 |

3.1.90.13.00 | Obrigações Patronais | 32.500,00 | 32.000,00 | 21.500,00 |

Informações Adicionais:

I. Em 2023 o Município pagou Restos a Pagar Processados inscritos em 2019,relativos à obra de construção de uma escola, no montante de R$ 21.000,00.

II. Em 2023, a depreciação do Ativo Imobilizado do Município importou em R$ 13.000,00.

III. No exercício de 2023, o Município contratou operação de crédito por antecipação da receita orçamentária no valor de R$ 17.000,00, integralmente quitada no mesmo exercício.

IV. Em 2023, o Município recebeu veículos provenientes de doação do Governo Estadual, no valor de R$ 27.000,00.

V.Em dezembro/2023, o Município recebeu cauções de contratos de aluguel e efetuou consignações em folha de pagamento, no valor de R$ 15.000,00, a serem restituídas/recolhidas em 2024.

VI. Como fato gerador das variações patrimoniais diminutivas, deve-se considerar o momento da liquidação da despesa orçamentária.

No Balanço Financeiro encerrado em 31/12/2023, o saldo a ser evidenciado na linha ‘Recebimentos Extraorçamentários’ será de:

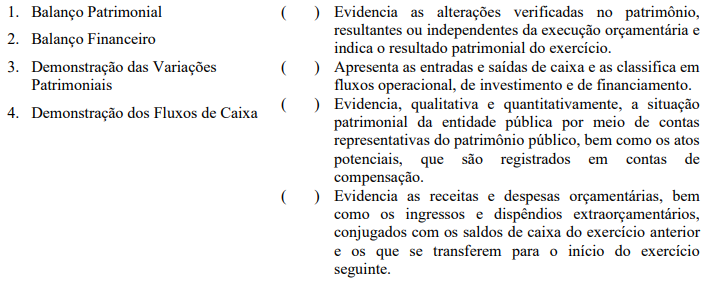

Acerca do Balanço Financeiro, analise a veracidade (V) ou falsidade (F) das afirmações a seguir, com fulcro na normatização contábil em vigor.

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

( ) A elaboração do Balanço Financeiro leva em consideração apenas dados provenientes das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em:

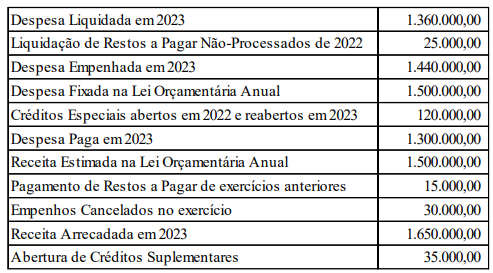

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

No Balanço Financeiro do exercício de 2022, o total evidenciado na linha ‘Pagamentos Extraorçamentários’ será de:

Considere as seguintes afirmações sobre os balanços na contabilidade pública:

I. O balanço orçamentário demonstra as receitas e despesas previstas em comparação com as realizadas.

II. O balanço financeiro mostra a situação financeira do ente público, incluindo seus ativos e passivos.

III. O balanço patrimonial registra as variações patrimoniais efetivas, independentemente de sua execução orçamentária.

Está correto o que se afirma em:

ATENÇÃO! Para resolução das próximas SETE questões, considere as informações a seguir, relativas a dados orçamentários e financeiros do Município de Colibri, exercício financeiro de 2023.

Despesa Liquidada | 1.130.000,00 |

Receita prevista na LOA | 1.200.000,00 |

Despesa Empenhada | 1.175.000,00 |

Despesa Paga | 1.090.000,00 |

Empenhos Cancelados | 25.000,00 |

Despesa fixada na LOA | 1.200.000,00 |

Receita Arrecadada | 1.315.000,00 |

Receita Recolhida | 1.300.000,00 |

Ainda, no exercício de 2023 houve as seguintes transações:

* Reabertura de créditos especiais abertos em dezembro/2022, no importe de R$ 35.000,00.

* Pagamento de Restos a Pagar inscritos no exercício anterior, referentes a serviços de terceiros — pessoa jurídica, no valor de R$ 40.000,00.

* Contratação de Operação de Crédito por Antecipação da Receita Orçamentária, no valor de R$ 30.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebimento de Depósitos em procedimentos administrativos, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício

* Consignação, no mês de dezembro/2023, de parcelas de empréstimos na folha dos servidores, no importe de R$ 25.000,00, a ser repassado ao banco em janeiro/2024.

No Balanço Financeiro do exercício de 2023, o total evidenciado na linha “Recebimentos Extraorçamentários” será de:

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

Com base no que dispõe a Lei n.º 4.320/1964, julgue o item seguinte.

O balanço financeiro demonstrará a receita e a despesa

orçamentária, assim como os pagamentos de natureza

extraorçamentária, excluindo-se os restos a pagar do

exercício.

Na contabilidade pública, a consideração dos passivos contingentes para registro no balanço patrimonial requer a adoção de uma abordagem que preconiza a mensuração dessas obrigações pelo valor máximo estimado, desconsiderando, porém, a complexidade inerente à natureza incerta e variável desses compromissos que, muitas vezes, demandam avaliações prudentes e criteriosas para uma representação fiel do verdadeiro impacto financeiro potencial decorrente dessas contingências.

O balanço financeiro de uma entidade pública, ao ser elaborado pela equipe contábil municipal, sintetiza a dinâmica financeira ao detalhar as entradas e saídas de recursos, tanto as programadas (receitas e despesas orçamentárias) quanto as não programadas (ingressos, dispêndios e transferências), além de evidenciar os saldos de caixa de um período para outro.

Avalie se essa demonstração inclui:

I. os recebimentos e os pagamentos extraorçamentários;

II. as entradas e saídas em caixa e equivalentes de caixa decorrentes de outras movimentações financeiras;

III. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o Regime Próprio de Previdência Social.

O Balanço Financeiro inclui