Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260748

Contabilidade Geral

As atividades de exploração, desenvolvimento e produção de petróleo e gás natural, realizadas mediante contratos de concessão estão sujeitas ao pagamento de participações governamentais. Na apuração da participação especial referente a essas atividades, as deduções a serem consideradas são as correspondentes a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257610

Contabilidade Geral

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível, foi instituída pela Lei no 10.336, de 19/12/2001.

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257608

Contabilidade Geral

O PIS/Pasep tornou-se um tributo não cumulativo a partir de 2002, mas, com a permissão de empresas continuarem no método (sistema) antigo, hoje estão em plena vigência os dois métodos; o cumulativo e o não cumulativo. O sistema não cumulativo, além da elevação da alíquota do PIS/Pasep, de 0,65% para 1,65% trouxe, paralelamente, um aumento significativo na complexidade de sua aplicabilidade prática, notadamente no que se refere às receitas que podem ser excluídas da sua base de cálculo.

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas:

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256024

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

Os bônus de assinatura, os royalties e a participação especial são espécies de participações governamentais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256023

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

É de 4% a alíquota do ICMS cobrada nas operações interestaduais com bens e mercadorias importados que não tenham sido submetidos a processo de industrialização que sejam similares aos nacionais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256022

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

O ICMS é um imposto não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro estado ou pelo Distrito Federal.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256021

Contabilidade Geral

Texto associado

A respeito do imposto sobre operações relativas à circulação de

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e das

participações governamentais, julgue os itens a seguir.

Determina-se o valor dos royalties devidos a cada mês em relação a cada campo petrolífero multiplicando-se o equivalente a 10% do volume total da produção de petróleo e gás natural do campo durante esse mês pelos seus respectivos preços de referência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256020

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos à contribuição social sobre o

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

lucro líquido (CSLL) e à contribuição para o PIS/PASEP.

Para efeito de apuração da base de cálculo da contribuição para o PIS/PASEP, as empresas de capitalização devem adicionar à receita bruta o valor da parcelas dos prêmios destinados à constituição de provisões ou reservas técnicas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256017

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

Os fatos geradores da CIDE-Combustíveis incluem a exportação de gasolina.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256016

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

A escrituração fiscal digital da COFINS é obrigatória, em relação aos fatos geradores ocorridos a partir de 1.º de janeiro de 2012, para as pessoas jurídicas sujeitas à tributação dos impostos sobre a renda calculados com base no lucro real.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256015

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

Na apuração do valor da COFINS relativo à importação de serviços inclui-se a alíquota do imposto sobre serviços.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256014

Contabilidade Geral

Texto associado

Acerca da contribuição para o financiamento da seguridade social

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

(COFINS) e da contribuição de intervenção do domínio econômico

(CIDE), julgue os itens seguintes.

A CIDE destinada a financiar o programa de estímulo à interação universidade-empresa, para o apoio à inovação, incide sobre a remuneração pela licença de uso, salvo quando envolver a transferência da correspondente tecnologia.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256009

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Incide IRRF sobre o auxílio-creche recebido em dinheiro pelo empregado, por constituir esse auxílio rendimento tributável.

Q254975

Contabilidade Geral

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Q254967

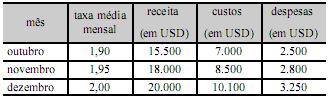

Contabilidade Geral

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245183

Contabilidade Geral

Admita-se a hipótese de que o Governo federal publicou, em 11.11.2011 um Decreto alterando o Imposto sobre Produtos Industrializados – IPI de um determinado produto. Considerando o princípio da anterioridade, insculpido no Art.150 da Constituição Federal, pode-se afirmar que o:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245156

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233822

Contabilidade Geral

Considerando os diferentes regimes e classificações da COFINS e das contribuições para o PIS/PASEP, assinale a alternativa correta.

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232559

Contabilidade Geral

Contribuições De Intervenção no Domínio Econômico é um

Q1305863

Contabilidade Geral

No que diz respeito às diferenças temporais tributáveis, é CORRETO afirmar que é: