Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200020

Contabilidade Geral

O Fundo de Participação dos Estados (FPE) deve ser direcionado aos estados na proporção inversa da arrecadação de recursos próprios.

O aludido fundo corresponde a

O aludido fundo corresponde a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200019

Contabilidade Geral

A Comercial Alegria, do Espírito Santo, comprou mercadorias a prazo da Comercial Festa, do Rio de Janeiro, por R$ 200.000,00 conforme Nota Fiscal da operação realizada. Nenhuma das empresas está enquadrada no SIMPLES e as alíquotas internas de ICMS são: Espírito Santo 17% e Rio de Janeiro 19%.

Considerando as determinações constitucionais referentes ao ICMS, o valor do estoque registrado pela Comercial Alegria, relativo a esta operação exclusivamente, em reais, é

Considerando as determinações constitucionais referentes ao ICMS, o valor do estoque registrado pela Comercial Alegria, relativo a esta operação exclusivamente, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182701

Contabilidade Geral

Uma nota fiscal cuja validade é anterior ao recebimento da mercadoria deve ser considerada um documento inidôneo, e a empresa que a recebe deve solicitar sua substituição.

PORQUE

Os documentos fiscais considerados inidôneos vedam o contribuinte de aproveitar o crédito do ICMS neles destacados.

A esse respeito, conclui-se que

PORQUE

Os documentos fiscais considerados inidôneos vedam o contribuinte de aproveitar o crédito do ICMS neles destacados.

A esse respeito, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182700

Contabilidade Geral

Salvo as hipóteses de não incidência, o IPI, na importação, incide sobre todos os produtos estrangeiros.

PORQUE

Mesmo que a empresa não seja contribuinte de IPI, na importação, ela é equiparada a estabelecimento industrial.

A esse respeito, conclui-se que

PORQUE

Mesmo que a empresa não seja contribuinte de IPI, na importação, ela é equiparada a estabelecimento industrial.

A esse respeito, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182697

Contabilidade Geral

A Empresa Comercial CPM adquiriu 200 produtos industrializados, fabricados pela empresa DR2, ao preço de R$ 15,00 por unidade. Na aquisição, a empresa DR2 informou, na nota fiscal, que o IPI era de 10% e que a alí- quota de ICMS era de 18%. Informou, ainda, que o frete para a entrega seria por conta do vendedor, no valor de R$ 200,00. Considerando que a Empresa CPM é contribuinte do ICMS por estimativa e que optou pelo Lucro Presumido para efeito de Imposto de Renda, qual deve ser o valor de registro do estoque de mercadorias, em reais, da despesa de ICMS e da despesa de IPI, relativos às mercadorias adquiridas na transação?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155188

Contabilidade Geral

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155183

Contabilidade Geral

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155182

Contabilidade Geral

As multas, em geral, não são consideradas como dedutíveis da base de cálculo da Contribuição Social sobre o Lucro (CSLL), embora existam alguns tipos de multas que são dedutíveis dessa base, como as multas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154763

Contabilidade Geral

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154760

Contabilidade Geral

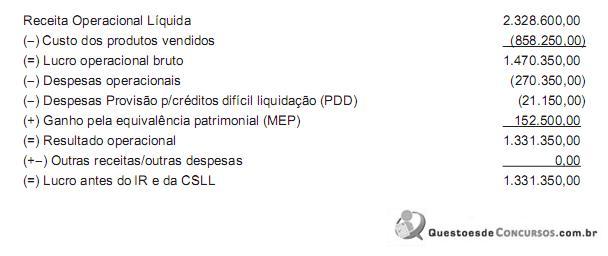

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105269

Contabilidade Geral

É uma receita tributável pelo Programa de Integração Social (PIS) no regime de incidência não cumulativo:

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105268

Contabilidade Geral

Dados do mês de outubro de 2010, referentes à Cia. Comercial Campinas, em R$:

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105267

Contabilidade Geral

A Cia. Esmeralda recolhe a Contribuição Social sobre o Lucro Líquido com base no resultado presumido. No 1o trimestre de 2010, foram extraídos os seguintes dados de sua escrituração contábil, em R$:

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105194

Contabilidade Geral

A Contribuição para o Programa de Integração Social (PIS)

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105193

Contabilidade Geral

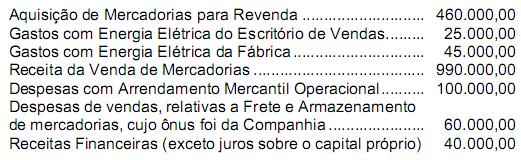

Os seguintes dados foram extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de setembro de 2010, em R$:

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105191

Contabilidade Geral

Considerando a legislação em vigor, a Contribuição Social sobre o Lucro Líquido

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103694

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

Há duas regras gerais de apuração para o PIS/PASEP: incidência não cumulativa e incidência cumulativa. Como a incidência não cumulativa acarretaria uma perda na arrecadação e, em princípio, essa perda deveria ser compensada, adotaram-se alíquotas diferentes: 0,65% para a incidência cumulativa e 1,65% para a não cumulativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103693

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

As contribuições para o PIS/PASEP, que financiam o seguro- desemprego e o abono dos empregados que recebem até dois salários mínimos mensais, integram, nos termos definidos pela Constituição Federal de 1988, a seguridade social e constituem uma de suas fontes de recursos, incidindo sobre a receita ou o faturamento do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103692

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

Quando o resultado apurado segundo o regime de competência, de acordo com as normas contábeis, for maior que a base de cálculo utilizada para o cálculo da CSLL, nos termos da legislação tributária, e essa diferença for temporária, a parcela da CSLL correspondente a essa diferença será diferida, registrando-se no ativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103691

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

As provisões para o pagamento de férias de empregados e de décimo terceiro salário, embora dedutíveis na apuração do lucro real, devem ser adicionadas para efeito de determinação da base de cálculo da CSLL, que é o resultado depois da constituição do imposto de renda.