Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

Q808891

Contabilidade Geral

Imposto ou tributo que incide em todas as etapas intermediárias dos processos produtivo e/ou de comercialização de determinado bem, inclusive sobre o próprio imposto/tributo anteriormente pago, da origem até o consumidor final, influindo na composição de seu custo e, em consequência, na fixação de seu preço de venda. Tal conceito refere-se a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564410

Contabilidade Geral

No que concerne a orçamento público e ciclo orçamentário, julgue o próximo item.

A tributação indireta incide sobre atividades e objetos, tais como renda, patrimônio e consumo.

A tributação indireta incide sobre atividades e objetos, tais como renda, patrimônio e consumo.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427326

Contabilidade Geral

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Q427274

Contabilidade Geral

Uma sociedade empresária efetuou transação de venda de mercadorias, no valor de 25 milhões de reais, sendo 10 milhões de reais à vista e 15 milhões de reais a prazo. No mesmo período, incorreu em despesas no valor de 15 milhões de reais, sendo pagos apenas 5 milhões de reais à vista.

Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente:

Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425676

Contabilidade Geral

Quanto à Contribuição Social Sobre o Lucro Líquido (CSLL), considere as afirmações a seguir.

I – As sociedades cooperativas calcularão a CSLL sobre o resultado do período de apuração, limitado às operações com não cooperados.

II – Estão isentas da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas, sem fins lucrativos.

III – Embora deva ser apurada com a mesma periodicidade adotada na apuração do lucro real (anual ou trimestral), a base de cálculo da CSLL não se confunde com a do lucro real.

É correto o que se afirma em

I – As sociedades cooperativas calcularão a CSLL sobre o resultado do período de apuração, limitado às operações com não cooperados.

II – Estão isentas da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas, sem fins lucrativos.

III – Embora deva ser apurada com a mesma periodicidade adotada na apuração do lucro real (anual ou trimestral), a base de cálculo da CSLL não se confunde com a do lucro real.

É correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425670

Contabilidade Geral

A Lei nº 11.941/2009 instituiu o Regime Tributário de Transição – RTT de apuração do lucro real, em razão dos ajustes tributários decorrentes dos novos métodos e critérios contábeis introduzidos pela Lei nº 11.638/2007. Nesse regime tributário,

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425668

Contabilidade Geral

A Contribuição de Intervenção do Domínio Econômico – CIDE, autorizada pelo Art. 149 da Constituição Federal, apresenta duas modalidades: a proveniente de remessa para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da CIDE, um dos critérios para distribuição da parcela que cabe aos Estados e ao Distrito Federal é

Em relação à distribuição do produto de arrecadação da CIDE, um dos critérios para distribuição da parcela que cabe aos Estados e ao Distrito Federal é

Q394643

Contabilidade Geral

A respeito do custo e controle dos estoques de mercadorias e dos impostos a eles relacionados, julgue os próximos itens.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

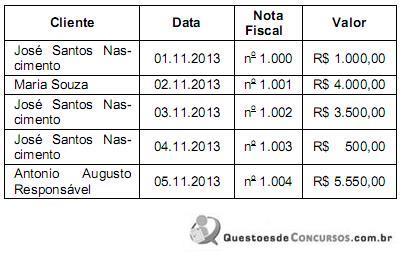

Q375656

Contabilidade Geral

Considere os dados apresentados na tabela abaixo.

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375652

Contabilidade Geral

O sócio titular da empresa Omega Ltda - ME detém 50% desta empresa, que fatura R$ 350.000,00 por ano. Também detém 20% da empresa Expansão S.A., que fatura R$ 6.800.000,00 por ano. Pode-se afirmar, com estes dados que:

Q367221

Contabilidade Geral

Uma Autarquia Federal contratou, temporariamente, os serviços de uma empresa de vigilância pelo valor de R$ 15.000,00. Identifique, nas alternativas disponibilizadas abaixo, o valor líquido a ser pago a empresa, tendo em vista a necessidade ou não das retenções de impostos e contribuições federais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350235

Contabilidade Geral

No que diz respeito a critérios de avaliação de estoques, depreciações, provisões e operações de empresas comerciais, julgue os itens seguintes.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350223

Contabilidade Geral

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

A empresa em questão é contribuinte do ISS ou do ICMS.

A empresa em questão é contribuinte do ISS ou do ICMS.

Q349505

Contabilidade Geral

Texto associado

Com relação às funções e à estrutura das contas que compõem o balanço patrimonial e a demonstração do resultado do exercício, julgue os itens que se seguem.

O valor do ICMS, recuperável ou não, incidente sobre os bens adquiridos por uma empresa compõe o custo de aquisição desses bens e não deve ser reconhecido como despesa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340141

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de imposto de renda, ICMS, contribuição sobre o lucro, PASEP e COFINS.

O imposto de renda na fonte tem como fato gerador a aquisição da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza.

Ano: 2013

Banca:

CETRO

Órgão:

ANVISA

Prova:

CETRO - 2013 - ANVISA - Analista Administrativo - Área 2 |

Q338632

Contabilidade Geral

Em fevereiro de 2013, a Anvisa contratou a empresa de logística Rapidinha S/A, com sede no Distrito Federal, para realizar um transporte de cargas até o Paraguai. Estava em vigência a Instrução Normativa nº 1.234/2012 da Receita Federal, e o valor dos serviços prestados foi de R$10.000,00. Assinale a alternativa que apresenta o valor dos tributos retidos na nota fiscal.

Q336041

Contabilidade Geral

A conta ICMS a recuperar é utilizada na escrituração contábil da empresa para registrar o ICMS incidente na aquisição de mercadorias por ela, a ser compensado com o ICMS incidente nas vendas que ela irá realizar. Sobre esta conta, pode-se a?rmar, exceto, que:

Q336039

Contabilidade Geral

Sobre a CSLL – Contribuição Social sobre o Lucro Líquido –, na hipótese de seu recolhimento trimestral, é incorreto a?rmar que:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333653

Contabilidade Geral

Com relação à mensuração dos estoques e à adoção da sistemática de correção monetária nos balanços das empresas, julgue os próximos itens.

A perda estimada para ajuste de estoque ao valor realizável líquido é uma conta credora que, de acordo com a lei fiscal, não é dedutível para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

A perda estimada para ajuste de estoque ao valor realizável líquido é uma conta credora que, de acordo com a lei fiscal, não é dedutível para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

Q331700

Contabilidade Geral

Texto associado

Com relação à apuração e controle da retenção de tributos e contribuições federais, de acordo com a Instrução Normativa n.º 1.234/2012 da Receita Federal do Brasil, julgue os itens seguintes.

O biodiesel adquirido de produtor familiar da região Centro - Oeste que seja integrante do Programa Nacional de Fortalecimento da Agricultura Familiar ( PRONAF ) e detentor regular do selo Combustível Social terá alíquotas de COFINS e PIS/PASEP reduzida a zero.