Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 641 questões

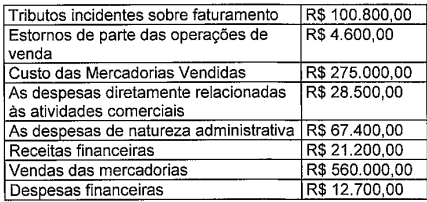

Durante a análise das demonstrações contábeis de uma entidade mercantil referentes ao exercicio findo em 31 de dezembro de 2025, foram identificados os seguintes dados relevantes para a elaboração da Demonstração do Resultado:

Sabendo que o montante reconhecido a título de Imposto de Renda e Contribuição Social sobre o lucro do exercício foi de R$ 32.900,00, com base nas informações supracitadas e observando os critérios de apresentação estabelecidos pela NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, assinale a opção que indica, respectivamente, o Resultado Antes dos Tributos sobre o Lucro e o Resultado Líquido do Exercício a serem evidenciados na Demonstração do Resultado.

Com esse objetivo, efetuou o cálculo a partir do resultado do período-base encerrado em 31 de dezembro.

Além disso, considerou a adição

- Valor bruto dos serviços prestados no mês: R$ 300.000,00.

- Valor do imposto a ser retido sobre a Nota Fiscal dos serviços prestados no mês: R$ 15.000,00.

- Alíquota do imposto sobre os serviços prestados: 5%.

Considerando as informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor da despesa com imposto no período e o valor líquido do imposto a pagar:

Acerca da contabilidade fiscal e da legislação tributária aplicada às contratações públicas, julgue o item a seguir.

Do ponto de vista contábil, os tributos incidentes sobre vendas, como ICMS, PIS e COFINS, devem ser registrados como receita bruta da entidade.

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Uma receita orçamentária deve ser registrada na etapa da previsão, quando é feita a estimativa da sua arrecadação.

No que concerne à legislação referente às retenções na fonte (IRRF, INSS, PIS/COFINS/CSLL e ISS), julgue o item seguinte.

Uma empresa do lucro real que contrata um serviço de limpeza de uma empresa optante pelo Simples Nacional não deve realizar a retenção da CSRF (4,65%), mas está obrigada a reter o ISS na fonte, caso o serviço seja prestado no seu estabelecimento.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

A obrigação acessória de entrega da EFD‑Reinf admite dispensa quando não houver retenção na fonte durante o período.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

A retenção de imposto de renda retido na fonte (IRRF) por parte de autarquias federais deve seguir os mesmos percentuais e códigos aplicáveis às empresas privadas.

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

O princípio da legalidade impede que um tributo seja instituído por medida provisória, mesmo que haja urgência e relevância.

Para o ISS - Imposto Sobre Serviços, registrado na empresa controlada, será adotado o seguinte procedimento:

A respeito das principais demonstrações contábeis utilizadas no Brasil, julgue o item subsequente.

O montante de impostos diferidos, sejam eles ativos ou passivos, deve ser classificado como não circulante.

Acerca de finanças, orçamento e tributos, julgue o item seguinte.

Tributos dos quais uma empresa não seja contribuinte, apenas responsável pelo recolhimento dos valores aos cofres públicos, devem ser registrados contabilmente como despesas, em contrapartida a uma conta de passivo.

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente ao IR no mês.

débito — imposto de renda — $ 500

crédito — imposto de renda a pagar (obrigações fiscais) — $ 500

(__) Os pagamentos a autônomos estão sempre sujeitos à retenção de INSS e IRRF, independentemente do tipo de serviço prestado ou da base de cálculo aplicada.

(__) Valor líquido pago ao autônomo é calculado após a dedução das retenções obrigatórias, como INSS e IRRF, realizadas pela empresa contratante.

(__) As retenções de INSS e IRRF sobre pagamentos a autônomos devem ser recolhidas por meio de guias específicas (GPS para INSS e DARF para IRRF) dentro do prazo legal.

(__) A segregação e registro detalhado de pagamentos e retenções são essenciais para evitar inconsistências nas declarações fiscais, como DIRF e eSocial.

A sequência está correta em:

(__) A retenção do INSS é obrigatória sobre os serviços prestados por autônomos quando estes forem pessoas físicas e a atividade constar na lista de serviços sujeitos à incidência.

(__) A emissão de nota fiscal por pessoa jurídica elimina a necessidade de retenção de INSS, sendo a responsabilidade previdenciária exclusiva do prestador de serviços.

(__) O recolhimento do INSS sobre serviços de autônomos deve incluir apenas a parcela patronal, pois a parte do contribuinte é de responsabilidade do prestador.

(__) Verificar a natureza jurídica do prestador é fundamental para determinar se a obrigação previdenciária recai sobre a contratante ou sobre o prestador.

A sequência está correta em: